るうママ

るうママこんにちは!るうママです!

アメリカ在住でFinancial Independence(経済的自立)を目指し始めて5年目に突入。夢のミリオネア(億り人)を2021年3月に達成しました!

この記事では我が家はFIREムーブメントを開始してから続けている習慣をまとめてみました!

- 家計簿をつける

- 先取り貯金&投資をする

- 支払いはクレジットカード

- 無駄使いをしない

- 自炊する

- お金を増やす知識をつける

- 富を増やす資産を買う

- 純資産を把握する

- マネー会議をする

- 目標を持つ

家計簿をつける

家計簿をつけることでお金の流れを見える化する。

私は高校の時から家計簿をつけていますが、この家計簿をつけるという習慣はFIREムーブメントを開始した際にすごく役に立ちました。

家計簿をつける方法には

- 市販の家計簿

- 手書き家計簿

- 家計簿アプリ

- エクセル家計簿

色々試してきましたが、私にはアプリで管理してそれをエクセルでまとめる「ハイブリッド家計簿」があっているなと感じています。

まず年間計画を大まかに立て、さらに月毎の計画を立てています。

予定と結果をそれぞれ月末にレポートにして、我が家のお金の流れを振り返るようにしています。

るうママ色々試してみて、記録をつけることが苦にならない自分にあった家計簿を見つけることが大切です。

2024年にMintという家計簿アプリがサポート終了してしまったので、代わりにMonarch(有料版)を使っています。慣れるまで少し時間が掛かるはずなので、慣れたらこのアプリのレビューを記事にしたいと思います。今のところ使い勝手はとても良いです☆

先取り貯金&投資をする

家計簿をつけるようになってお金の流れが見えてくると、毎月・年間の予算を組みやすくなります。

先取り貯金&投資を設定しているので、毎月の生活予算はその残りで組んでいます。

- 毎日の生活に使う口座(Cheking)

- お金を貯める口座=Sinking Fund(Saving)

- お金を貯める&増やす口座(Money Market/High Yield Saving Account)

- 投資用口座 (401k/TSP, IRAs, 529, Brokerage)

銀行口座を複数作り、Auto Transfer(自動送金)をして先取り貯蓄をしています。

②の口座はSinking Fundで短期で使う目的があるお金。

③のMoney Market口座やHigh Yield Saving Account(HYSA)は金利がSavingよりも良いので、Emergency Fund(生活防衛費)や不動産購入など長期で貯める大きなお金。

④の投資用口座も同様で、毎月自動的に積み立て投資をしています。

るうママ昇給や昇格があっても、生活スタイルを全く変えずに生活します。

\紹介制度を利用すると3ヶ月間さらに0.75%上乗せ!/

4.05%APY(2026年4月23日現在)

【特典1:預金で増やす】

紹介リンク経由でCash Account 開設すると、3ヶ月間金利が4.05%にアップ(通常3.30%、最大15万ドルまで)

【特典2:投資で増やす】

Investing Account 開設で3ヶ月間 0.50%マッチングボーナス(最大500ドル還元!)

耳寄り情報!:さらにWealthfrontを使い続けると、給与振込(Direct Deposit)などの条件クリアで金利を永続的に+0.25%アップさせることも可能です!

支払いはクレジットカード

クレジットカードハックでポイントを貯めまくる!

アメリカのクレジットカードはポイント還元率がかなり高いので、クレジットカードハックをしない手はありません。

ほとんどのお店はどんなに小さな金額でもクレジットカード払いで支払いが可能で、還元率の高いクレジットを使い分けて買い物をしています。

お店側もクレジットカードの手数料込みで商品の価格をつけているようなので、現金で買うと損することに。

結婚当初、るうパパはクレジットカード払いが嫌いで現金をよく使っていましたが、家計を見える化するために説得してクレジットカードやデビットカードを使うよう訓練しました(笑)

これによりクレジットカードのポイントがたくさん溜まり、無料でホテルに泊まったり、航空券を買ったり、クレジットカードの無料サービスの恩恵を実際に経験して、今では支払いはほぼクレジットカード。

クレジットカードで使用したバランスは、絶対に繰り越さずその月で全て支払います。

また、クレジットカードの使用率は少ないほどクレジットスコアが高くなります。月末に全額払うからとクレジットリミットの30%以上を使わないように気をつけましょう!

※ クレジットカードの使用率はお持ちのクレジットカードアプリや、Credit Karmaのアプリを使ってみることができます。

るうママちなみに我が家は毎週金曜日と月末にカードバランスを全額払っています。

毎週金曜日に支払っている理由は、クレジットカードの使用率が大きくなるとすぐにポイントが落ちることが分かったので、週1でカードバランス分支払うようにしています。

無駄使いをしない

Financial Independenceを目指し始めてから、とにかく無駄使いをしなくなりました。

- 出かける時はマイボトル&スナック持参

- お昼は家で食べてから出かける

- 本当に必要か見極める

- 食料品の購入は週に1度のまとめ買い

- オンラインで買う場合は一度カゴに入れて、翌日以降に購入

- 中古で買えるものは中古で買う

喉が渇いてスーパーのレジ前で飲み物を購入しても、これが意外にも大きな出費になります。ガソリンスタンドだと、もっと大きな出費になりますよね。

実際のレシートがこちらです。

4人分の飲み物をレジ前で購入しました。

合計で8.62ドル(税抜)です。これにこの州の税率(7%)を足すと合計9.22ドル、さらにこの州はボトル1本につき追加で5セント(合計20セント)税金がつきます。

最終的に、飲み物を4本購入すると9.42ドルでした。

日本円に換算すると1,032円です。

出かける度にドリンクを買ってしまうと結構な出費になってしまい、チリも積もれば山となる。マイボトル持参で節約しよう!

るうマママイボトルやスナック持参すればこのような無駄使いをなくすことができます。

アメリカは基本車での移動なので、車に置いていればかさばらないので気になりません。

買い物は基本週に1度、または時々Costcoで大量買いをしています。

大量に買うとストレージが必要なのでディープフリーザーがとても役立っています。

私たちはキラキラしたものにあまり興味がないので、基本的にシンプルライフです。

いい車やトラック、バイクやキャンピングカー、ボートがあって、大きな家に住んで、豪華な家具に囲まれてと、アメリカ人の浪費は世界一と言われていますが本当にそうだと思います。

我が家はゴージャスなもの、高価なものは持っていません。欲しくないというわけではなく、今は必要ないと考えています。

アメリカではFacebookのマーケットプレースや、ガレージセールなどがとても活発なので、大抵のものは中古で手に入れることができます。新品同様で半値で購入することが可能です!

特に我が家は米軍家族なので、周りも米軍家族が多く、引っ越しの際は色々と譲り合いをして助け合っています。また、引っ越しの度に物が壊れるのは日常茶飯事なので、基本的にミニマリスト&高価なものを買わないという習慣が身についています。

るうママアメリカは物価が高い分、ちょっとした無駄使いを見直すだけで大きな節約につながるよ!

自炊する

アメリカはとにかく外食が高い!

我が家は5人家族で育ち盛りの高校生もいるので、外食するとチップも含めて最低100ドルは当たり前に超えてしまいます。

レストランのお子様メニューもピザなどの栄養が偏った物が多いので、家で自炊する方が、健康にもお財布にも優しいです。

我が家は中西部の田舎に住んでいるため日本食がなかなか手に入りません。また日本食品は高値なので、一般スーパーで買えない基本の調味料だけをアジアンストアで購入、タレやドレッシングなど全て手作りで作れるようになりました。

るうママアメリカに来てから料理の腕が上がったかも!笑

お金を増やす知識をつける

これは絶対にマストな知識だと思います。

知っているのと知らないのではお金が増えるスピードが何十倍も違います!

今ではFinancial Independence(経済的自立)・Financial Freedom(経済的自由)関係の本がたくさん出ていますし、YoutubeやPodcastは宝の宝庫です。私はイヤホンでPodcastを「ながら聞き」するようになって、周りの迷惑にもならないので勉強時間が膨大に増えました!

我が家のお金を常識を変えた運命の本は下記の二つです。大変おすすめなのでぜひ読んでみてください。

るうママこの2つの本に出会えてなかったら我が家はここまで来れなかった!

資産を買う

お金を増やしてくれる「資産を購入すること」はお金持ちになるには絶対必要です。

資産を買うことで働かなくてもお金を生み出す不労所得が生まれます。

欲しいものがある場合はその時は我慢、代わりに資産を購入、そしてその資産から生まれたお金で買うようにしています。

資産をどんどん増やして経済的自由を手に入れましょう!

資産とは?

- 金融資産(株式、債券、投資信託、ETF)

- 不動産

- ビジネス

- 知的財産(特許や著作権、コンテンツなど)

- スキル・教育

- 貴金属・コモディティー

- デジタル資産

アメリカには税金優遇がある年金口座が多くあります。これらを利用して将来に備えましょう!

不動産は毎月の不動産所得(キャッシュフロー)だけでなく、売却によるキャピタルゲイン、税金の面でも様々なベネフィットがあります。

資産形成をするようになってから、ニュースをよく見るようになりましたし、株価もYahoo! Financeでいつもチェックしています。

オンラインショッピングやSNSを見るよりも、不動産売買アプリのZillowやRealtor.comなどで良いDealを探すことが習慣になっています。

るうママ我が家はお金を生み出す株式と不動産の両方を資産ポートフォリオに入れて資産運用しています。

純資産を把握する

純資産は絶対に把握しておくべきです!

純資産はEmpowerで一括自動管理がおすすめです。

我が家は家計簿をつけていたものの、FIREムーブメントを開始するまで純資産の把握はしていませんでした。

先程紹介した『隣の億万長者』を読んでから、純資産の洗い出しをした事で、今まで見えなかったものが見えるようになりました。

純資産を把握してからは、我が家の弱点などが見えそれを改善、強化していきました。

るうママ目標ができたことで夢であった億り人を達成することができました!

マネー会議をする

るうママお金について隠し事はせず、2人で力を合わせてコツコツ楽しくやっています!

我が家はお金についてよく話し合いをしています。子供たちがいてもお構いなし、お金についてはとてもオープンにしています。

マネー会議と書きましたが、時間を設けて特別に会議をしているわけではなく、日常生活の中で、ああしようこうしようと目標を決めたり、こうすべきだったねと反省したり、ドライブ中にポッドキャストを聴きながら、この方法取り組んでみよう!など、とてもラフに話をしています。

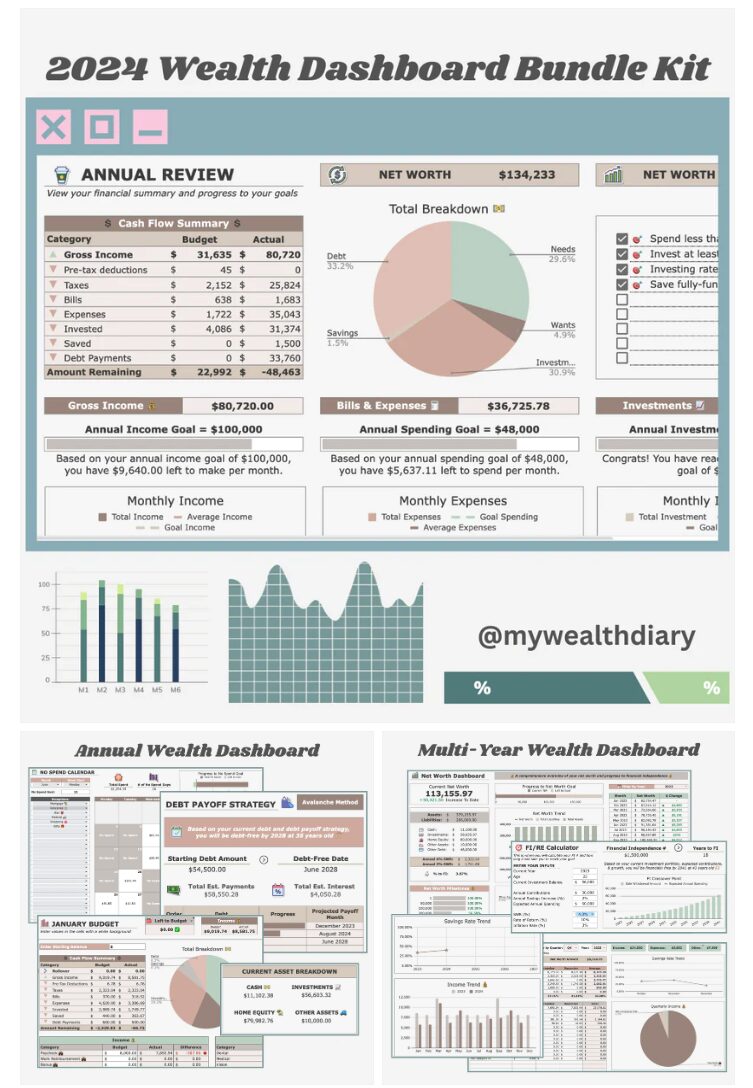

我が家の財布は一つで、私が全て家計管理をしているので、どうしてもるうパパが把握できないところがあります。この時に役立つのがエクセル家計簿で毎月のレポートやグラフをすぐに出して共有できるようにしています。また先に話したMonarchアプリを共有しているので、お互いにいつでも確認ができます。

るうママ

るうママ私がこのブログで表やグラフとして使っているWealthダッシュボードは@mywealthdialysさんが販売しています。彼女のインスタも可愛いですよ♡

Googleシートなので、私のように自分でアレンジが加えられるし、色んなグラフで可視化されているのでモチベが上がります!

気に入ったら是非Etsyからのぞいて見て下さい♡

目標を持つ

2017年、我が家は『ミリオネアになる』という目標を持って経済的自立へ向けてスタートしました。

夫婦で協力しあい、同じ方向を向いてここまで頑張ってきたのでミリオネアになるという目標を予定よりも早く達成出来た時には本当に嬉しかったです。

特に不動産投資はショートゴールとロングゴールの目標を掲げ、目標を達成するごとに大きく成長した気がしています。

るうママ

るうママ我が家の最終目標は2033年までに完全Fat FIRE!!

まとめ

この10項目が我が家が続けてきたお金の習慣です。

- 家計簿をつける

- 先取り貯金&投資をする

- 支払いはクレジットカード

- 無駄使いをしない

- 自炊する

- お金を増やす知識をつける

- 富を増やす資産を買う

- 純資産を把握する

- マネー会議をする

- 目標を持つ

人それぞれやり方があるのでこれが正解ではないかもしれませんが、我が家はこの方法でここまで辿り着くことができました。

アメリカにいるとお金持ちのレベルが高すぎて、お金持ちのステータスまで果てしない旅のように感じます。周りと比べるのではなく、自分たちにとって一番居心地のいいFIレベルを見つけるのもいいと思っています。

FIREムーブメントを続けていると、これでいいのか?と時々迷いが出ることもよくありました。

その時には、なぜ経済的自由を目指すのかを考え直し、目標を見失わないように夫婦でよく話し合いをしています。

一番大切なのはよく学び、学んだことを実行に移すこと!

るうママこれからもコツコツ頑張ってFat FIREを目指します!

コメント(ニックネームで投稿)