米軍をリタイアするとPension(ペンション)がもらえると耳にしたことがあるかと思います。

アメリカの国防総省は対象となる退役軍人にPension(ペンション)を、彼らがリタイアしてから一生涯を終えるまで支給し続ける米軍年金/退職金制度を採用しています。

現在ミリタリーで使われている米軍年金/退職金制度は2つです。

The Legacy High-3:レガシー・ハイスリー

Blended Retirement System (BRS):ブレンディド・リタイアメント・システム

これは入隊した日によって、上のどちらの米軍年金/退職金制度になるかが決定されます。

この記事では上記2つの米軍年金/退職金制度について学んでいきます。

\この記事で分かること/

- 米軍リタイアメントペイとは何か

- リタイアメントペイがもらえる軍人の条件

- それぞれのリタイアメントシステムについて

るうママ

るうママこんにちは、るうママです!

昨年、ついにうちのパパが米軍をリタイアしました。

リタイアに向け配偶者の私も学ぶべきことが盛りだくさん。学んだことを日本語でシェアできたら良いなと思い記事を書いています。

一緒にHAPPYリタイアメントへ向けて学んでいきましょう!

2つのミリタリー・リタイアメント・ペンション制度

先ほど紹介した通り、現在適用されているミリタリーのペンションは2種類。

The Legacy High-3:レガシー・ハイスリー

Blended Retirement System (BRS):ブレンディド・リタイアメント・システム

Legacy High-3は1980年9月8日以降から使われていたペンションタイプで、BRSは2018年に導入された新しいペンションタイプになります。

※1980年9月8日より前にリタイアした軍人はFinal Basic Pay Plan(兵役年数 x 2.5% x リタイア時の基本給)が使われています。また、他にもCSB / REDUX、メディカルリタイアがありますが、別記事にしたいと思います。

どちらのペンション制度になるのかは軍務初任日(DIEMS: Date of Initial Entry to Military Service/DIEUS: Date of Initial Entry to Uniformed Services)によって異なってきます。

The Legacy High-3:1980年9月8日〜2017年12月31日

BRS:2018年1月1日以降

※ 2006年1月1日〜2017年12月31日の間に入隊したサービスメンバーは、レガシー・ハイスリーとBRSのどちらにするか本人が選ぶ事ができたようです(2018年12月31日で登録締切済)

それではそれぞれのペンションタイプについて詳しくみていきましょう!どのタイプかすでに分かっている方は知りたいペンションタイプまで飛ばして読んでください。

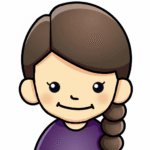

The Legacy High-3:レガシー・ハイスリー

るうママ

るうママリタイアがもうすぐのパートナーをお持ち方は、このレガシー・ハイスリータイプかと思われます。

レガシー・ハイスリーシステムのサービスメンバーは、2017年12月31日までに入隊している必要があります。

High-3やHigh-36、Military retired pay、Retirement Paycheckなどと呼ばれ確定給付型のペンション(米軍年金/退職金)制度です。

- 終身月額ペンションの適用を受けるには最低20年以上の兵役期間が必要

- ペンションはサービス年数によって決定される。最も基本給が高かった36ヶ月の平均額に2.5%を乗じて計算。

- Thrift Saving Plan(TSP)(一般でいう401k)へのマッチングなし

- COLA: Cost of Living Adjustmentが付いているので毎年インフレに合わせて支給額も調整される

20年 × 2.5% = 50%

つまり、現在アクティブ・デューティーのお給料の約半分がペンションとして一生涯支払われます。

この最も基本給が高かった36ヶ月の平均額は詳しく説明すると、日数単位で細かく計算されます。入隊日や昇給日は人それぞれ異なるので、最後のリタイアメント手続きの時に正確な金額が分かります。

さらに長く勤続すればするほどペンションは増え、1年増えるごとにさらに2.5%増えます。

21年は52.5%、22年は55%、23年は57.5%、24年は60%・・・30年は75%

例)Officer:24年x2.5%x$9,200=$5,520

\ミリタリーペンションの見積もりができる!/

レガシー・ハイスリー用の公式計算機

公式サイト:https://militarypay.defense.gov/Calculators/High-3-Calculator/

以前はTSPへの加入が自動ではなかった為、特にこのHigh-3のサービスメンバーはTSPに積立をしていない方も多くいます。また積立ていた場合でもGファンド(債券)になっている方が多く見受けられます。この機会にぜひTSPを資産運用の一つとして検討してみるのも良いかもしれません。

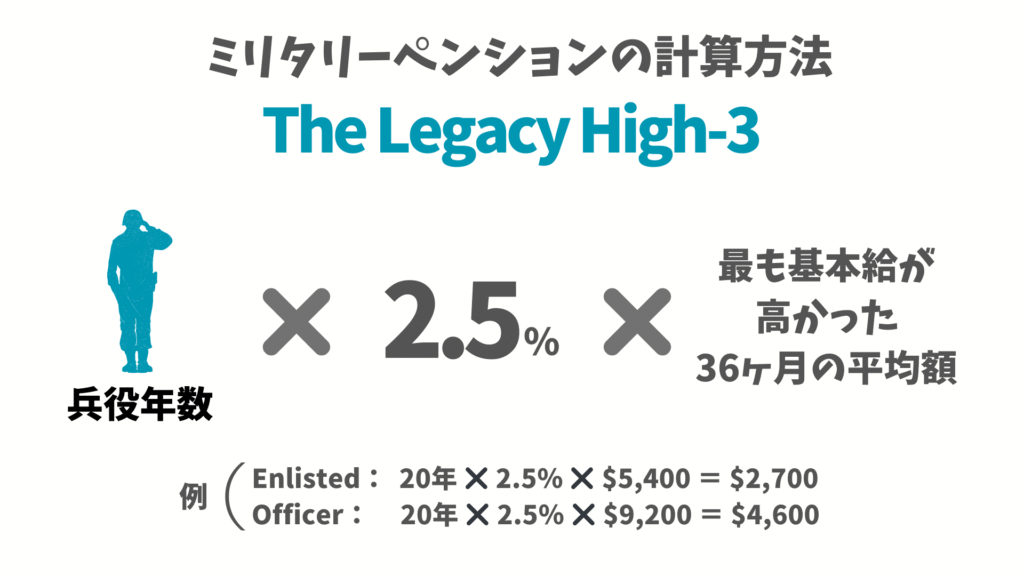

Blended Retirement System (BRS)

2018年以降に入隊された方は自動的にこのBRSタイプ。または、2006年1月1日〜2017年12月31日の間に入隊した方で、BRSタイプを選んだ方になります。

BRSは確定給付型のペンション(米軍年金/退職金)制度と確定拠出年金(TSP)の二つを組み合わせた制度です。兵役20年を務めていない場合にはペンションはもらえませんが、TSPは兵役期間の長さに関係なく、除隊/退職後も個人のものとして残り、リタイアメント後の支えとなる頼もしい制度です。

- 終身月額ペンションの適用を受けるには最低20年以上の兵役期間が必要

- Thrift Savings Plan(TSP)へ政府から自動的に1%積立支給、2年兵役を務めるとさらに4%のマッチング拠出、合計5%のマッチング制度(26年目まで)

- ペンションはサービス年数によって決定される。最も基本給が高かった36ヶ月の平均額に2%を乗じて計算。

- COLA: Cost of Living Adjustmentが付いているので毎年インフレに合わせて支給額も調整される

- Continuation Pay(継続給付金)

8〜12年兵役を務めた際に一度だけ提供されるボーナスで、最低4年間の追加兵役契約が条件。ボーナス額は、ブランチにより異なるが基本給月額の2.5〜13倍(アクティブデューティの場合)。継続給付金を受け取ってもペンションの額は変わりません。 - 毎月もらえるペンションの一部(50%または25%)を、一時金としてリタイア時に先に一括でもらうオプション有り(この場合毎月のペンションが減ります)

20年 × 2% = 40%

つまり、現在アクティブ・デューティーのお給料の約40%がペンションとして一生支払われます。

さらに長く勤続すればするほどペンションは増え、1年増えるごとにさらに2%増えます。

21年は42%、22年は44%、23年は46%、24年は48%・・・30年は60%

例)Officer:24年x2%x$9,200=$4,416

BRSタイプの最大の特典はTSPへのマッチング。

本人がTSPへ積立しなくても自動的に給料の1%を政府が積み立ててくれます。2018年以降に入隊した方はTSPへの積立は自動的に3%と設定されていますがこれはいつでも変更可能、最大で5%のマッチングが受け取れます。

参考:A Guid to the Uniformed Service Blended Retired System

上記の図を見ても分かりますが、TSPのマッチングでいただいたお金は、仮にリタイアせず除隊した場合でも失うことはありません。

この図を説明すると、18歳で入隊、毎月のお給料2000ドルの場合を例にします。

自分が5%(100ドル)を拠出すると、政府から合計5%(自動1%の20ドル + マッチング4%の80ドル = 計100ドル)が加算されます。 つまり、自分の100ドルと政府からの100ドルを合わせて、毎月実質200ドル(給与の10%)を積み立てることができます。

200ドルをTSPに積立て、兵役10年後の28歳で除隊する頃には積立総額17,300ドル以上になっているはずです。その後一切、積立入金せずとも複利の力で25年後(53歳)には約100,000ドルになっている可能性があります。

このBRSの最大のポイントである政府によるマッチングは最大5%加算(兵役3年目より)されるため、自分で積み立てた100ドルと政府からもらった100ドルで毎月実質200ドル積み立てられれば、除隊後に一切、積立入金せずとも、リタイア時の60歳頃にはさらに大きな約200,000ドル以上になっている可能性があります。

TSPでさらに老後まで運用し、複利の力を最大に利用出来れば老後にはかなり大きなリターンになっているはずです。

るうママこのマッチングを最大限に利用して、タダでもらえるお金はもらっておきましょう!

High-3の方が金額大きいと思われがちですが、実はHigh-3にはマッチングはありません。また、以前はTSPへの加入が自動ではなかった為、特にこのHigh-3のサービスメンバーはTSPに積立をしていない方や知識がない方も多く見受けられます。

まとめ

企業年金(ペンション)がもらえる職種が政府関係や学校関係を除いてはほぼ無くなってしまったアメリカですが、嬉しい事にミリタリーはまだこのペンション制度を採用しています。

それではおさらい。

現在ミリタリーには2つのペンション(米軍年金/退職金)制度がある。

The Legacy High-3:レガシー・ハイスリー

Blended Retirement System (BRS):ブレンディド・リタイアメント・システム

BRSはまだ始まって間もないペンション制度なので、もうすぐリタイアの方は自分でBRSを選択していない限りはほとんどの方がレガシー・ハイスリーかと思います。

- レガシー・ハイスリーはお給料の約50%(20年x2.5%)

- BRSはお給料の約40%(20年x2%)

と覚えておくといいですね!

ミリタリー・リタイアが近づくにあたり不安が大きくなりますが、ペンションが大体どのくらい支給されるのか知っておくことで、リタイア後の家計管理を早くから計画することができます。

ペンションを自動計算できる便利なアプリがあります、有料ですがお金出す価値は十分にあると思います。リンク貼っておきますね!(アフィリエイトではありません)

下記の画像をクリックするとリンク先へ移動します。

るうママ

るうママ夫婦二人三脚で早めにリサーチを開始してしっかり余裕を持って学び、一緒にHappyリタイアメントを目指しましょう!

次はTSPについてみていきます。

免責事項(軍事・退役軍人関連):当サイトに掲載している軍事・退役軍人関連の情報は、一般的な情報提供を目的としたものであり、国防総省(DoD)、退役軍人省(VA)、TRICAREなどの公式機関による公式見解や指示を代替するものではありません。投稿時点で入手可能な情報をもとに、できるだけわかりやすく日本語で編集していますが、すべてのケースや例外を網羅することは困難です。制度や給付内容は、法令改正や地域、個々の状況によって異なる場合がありますので、必ず最新の公式情報をご確認ください。

コメント(ニックネームで投稿)