「もうすぐ除隊や退役を控え、生命保険の見直しで悩んでいませんか?」

現役を退く方の多くが生命保険の見直しに悩まれるものです。病気や事故は予期せぬタイミングで訪れることもあります。いざという時、家族の経済的な負担を減らすために生命保険は欠かせない備えですよね。

るうママ

るうママこんにちは、るうママです!

私の家族も退役をきっかけに生命保険について考え直しました。退役軍人向けの保険「VGLI」について、分かりやすくお話ししていきますね!

ベテランが入れる代表的な生命保険にVGLI:Veterans’ Group Life Insurance(ベテランズ団体生命保険)というものがあります。

これは、現役中に加入していたSGLI:Servicemembers’ Group Life Insurance(軍人団体生命保険)の保障を、退役または除隊後も健康診断なしでスムーズに引き継げる仕組みが特徴です。

この記事では、兵役を終えたベテランが利用できるVGLIについて詳しく解説していきます!

\こんな人におすすめ/

- もうすぐ除隊・退役を迎えるベテランやそのご家族

- ベテランが入れる生命保険の内容を知りたい方

- 民間の生命保険とVGLIのどちらが良いか検討している方

VGLIの保障内容

VGLI:Veterans’ Group Life Insurance(ベテランズ団体生命保険)は、現役中に加入していたSGLI:Servicemembers’ Group Life Insurance(軍人団体生命保険)を更新可能なTerm Life Insurance(定期保険)として引き継げます。

これはVA(退役軍人省)が提供するベテランに特化した生命保険で、特に現役中に負った傷病などで民間の生命保険への加入が難しいベテランにとって、有利な保障が受けられるメリットがあります。

- 更新可能な保障:一度VGLIに加入すれば、健康状態や職業の変化に関係なく、保険料を支払う限り保証が続きます。

- 健康診断不要:軍務終了後240日以内であれば、健康状態の確認なしで申請できます。240日を過ぎると健康証明が必要です。

- 除外条件なし:PTSD(心的外傷後ストレス障害)やTBI(外傷性脳損傷)などの精神的・身体的な理由で加入を断られることはなく、職業や趣味を理由に拒否されることもありません。

- 標準保険料:保険料は年齢と保障額に基づいて決まります。性別や喫煙の有無による違いはありません。

- 5年ごとの補償増額オプション:60歳まで5年ごとに25,000ドルずつ保障額を増やせ、最大で500,000ドルまで増額可能です。

保障額と増額の例

VGLIは死亡保障額が10,000ドルから始まり、最大で500,000ドルまで保証されますが、現役中に加入していたSGLIの保障額をそのまま引き継ぎます。

もし保障額を増やしたい場合には、その後5年ごとに25,000ドル単位で増額が可能で、60歳までであれば健康診断なしで最大500,000ドルまで増額が可能です。

例)SGLIで400,000ドルの死亡保障を掛けていた場合、VGLIも同額の400,000ドルから加入できます。SGLIが400,000ドルであったのに、VGLI切り替え時に500,000ドルにすることはできません。増額する場合は加入一年記念日に、その後は5年毎に25,000ドルずつ増額できます。

Accelerated Benefit(生前給付金特約)

通常、生命保険の死亡保障は、被保険者(保険がかけられている人)が亡くなった後に支払われますが、被保険者が生きている間に受け取れる「リビング・ニーズ特約(生前給付金特約)」という制度があります。

SGLI、Family SGLI、またはVGLIに加入しているベテランや、現役軍人、その配偶者が余命9ヶ月未満と診断された場合、この特約を利用して生前に保険金の一部を受け取ることが可能です。

この特約を利用すると、希望の金額を5,000ドル単位で受けとることができ、最大で死亡保障金の50%を受け取ることが可能です。生前給付金を受け取った後、残りの保険金は指定の受取人に支払われます。

利用条件:生前給付金特約を利用するには、以下の2つの条件を満たしている必要があります。

- SGLI、Family SGLI、またはVGLIに加入していること

- 医師の診断書があり、本人または被保険者である配偶者が余命9か月以内と診断されていること

るうママ民間の保険にも同様の特約がある商品がありますので、保険選びの参考にしてみてください。

VGLIとSGLIとの違い

SGLI(軍人団体生命保険)は現役中に軍人が低額で加入できる生命保険で、主に任務中の死亡や負傷に対応するための保障を目的としています。SGLIは基本設定として軍人は自動的に加入し、給料から自動引き落としされます。

詳細はLES:Leave and Earning Statement(休暇&給料明細書)の真ん中上にある、Deductionsの「SGLI」という項目で月額の賭け金が、そして一番下のRemarksに「MEMBER’S SGLI COVERAGE AMOUNT IS $◯00,000」とSGLIの死亡保障額が記載されています。もし減額や解約を希望する場合には手続きが必要です。

一方で、退役または軍務終了後に引き継がれるVGLIは年齢に応じて保険料が増加する仕組みが特徴です。

SGLI 月額保険料(USドル)

| 死亡保障額 | SGLI 月額保険料 | TSGLI 月額保険料 | 月額保険料合計 |

|---|---|---|---|

| 500,000 | 25.00 | 1.00 | 26.00 |

| 450,000 | 22.50 | 1.00 | 23.50 |

| 400,000 | 20.00 | 1.00 | 21.00 |

| 350,000 | 17.50 | 1.00 | 18.50 |

| 300,000 | 15.00 | 1.00 | 16.00 |

| 250,000 | 12.50 | 1.00 | 13.50 |

| 200,000 | 10.00 | 1.00 | 11.00 |

| 150,000 | 7.50 | 1.00 | 8.50 |

| 100,000 | 5.00 | 1.00 | 6.00 |

| 50,000 | 2.50 | 1.00 | 3.50 |

TSGLI

TSGLI:Traumatic Injury Protection under Servicemembers’ Group Life Insurance(外傷保護保障保険)は、SGLI(軍人団体生命保険)に自動的に付帯される保険で、月額1ドルの保険料で利用できます。

この保険は、事故や戦闘による負傷によって、日常生活が困難になるようなケガや障害を負った場合に、一時金を提供する制度です。

具体的には、ケガの重症度や日常生活への影響に応じて25,000ドルから最大100,000ドルが支給され、治療費や生活支援に役立てることができます。

Death Gratuity

現役勤務中、訓練中、または退役後120日以内に軍務に関連する理由で死亡した場合、SGLIの保障に加えてDeath Gratuity(死亡一時金)が、遺族の経済的支援を目的に100,000ドルが遺族に一括で支払われます。

るうママ

るうママこちらはDoD(アメリカ国防総省)が保障している死亡一時金で、生命保険とは異なりますが、現役軍人の場合にはこのような制度があるため、別途生命保険を検討する際の参考材料として覚えておくと良いでしょう。

VGLIの加入資格

VGLI(ベテランズ団体生命保険)への加入は、退役軍人や、元軍人で以下のいずれかを満たす人が対象です。

- ナショナルガードまたはリザーブ隊員として、パートタイムのSGLI:Service-members’ Group Life Insurance(軍人団体生命保険)に加入しており、任務中(通勤中含む)に身体または精神に損傷を負った結果、日常生活や仕事が困難にとなり、標準的な保険料での保険加入ができなくなった場合

- 軍務中にSGLIに加入していた場合で、31日以上のActive duty(現役期間)を終えてから1年と120日以内である場合

- リザーブレディまたはナショナルガードを退役・除隊してから1年と120日以内である場合

- 各軍のIRR:Individual Ready Reserve(個別即応予備役)またはING:Inactive National Guard(非現役ナショナルガード)に配属されてから1年と120日以内である場合

*米国公衆衛生局のIRC:Inactive Reserve Corpsも含まれます - TDRL:Temporary Disability Retirement List(一時的な障害退役リスト)に登録されてから1年と120日以内である場合

VGLIへの加入方法

VGLIに加入するためには、軍務終了後1年と120日以内(約1年4ヶ月以内)に加入の手続きを行う必要があります。

軍務終了後240日以内であれば健康状態の証明は不要ですが、この期間を超えると健康診断書の提出が必要になるため、早めの申請をおすすめします。

SGLIの延長保障

120日間の無料保障:SGLI(軍人団体生命保険)では、軍務終了後も120日間は無料で保障が継続されます。

2年間の延長保障(障害時):軍務終了時に完全障害である場合には、「SGLI Disability Extension」の申請により最長2年間まで無料保障が延長されます。(詳しい内容はVA公式サイトをご確認ください。)

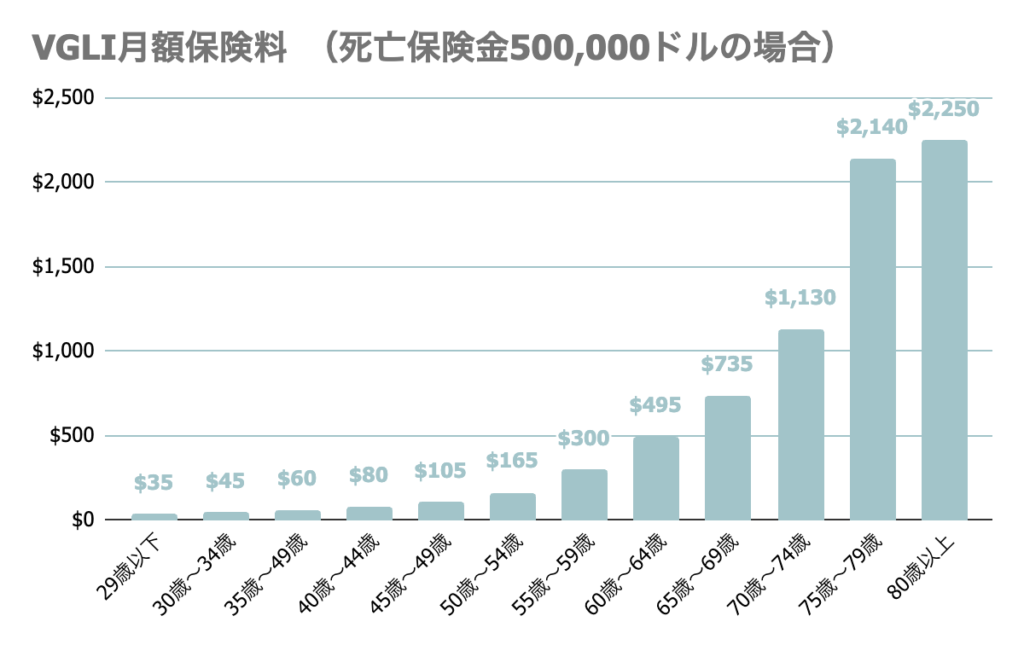

VGLIの保険料

VGLIの保険料は、ベテランの健康状態や性別は関係なく、年齢に応じて変動するシンプルな仕組みです。

\VGLI保険料が簡単に分かる!/

または下記のレート一覧表からチェックできます↓↓

民間の生命保険が加入時の定額保険料であるのに対し、VGLIは年齢が上がるごとに保険料が増加するため、将来の保険料負担を考慮した計画が重要です。

保障額は10,000ドルから500,000ドルの範囲で自由に選択でき、家族構成やライフステージに合わせて必要な額をいつでも再設定できます。

※下記は公式VAサイトに載っている、2025年7月1日付のレートになります。

29歳以下

| 死亡保障額(USドル) | 月額保険料(USドル) |

|---|---|

| 500,000 | 30.00 |

| 490,000 | 29.40 |

| 480,000 | 28.80 |

| 470,000 | 28.20 |

| 460,000 | 27.60 |

| 450,000 | 27.00 |

| 440,000 | 26.40 |

| 430,000 | 25.80 |

| 420,000 | 25.20 |

| 410,000 | 24.60 |

| 400,000 | 24.00 |

| 390,000 | 23.40 |

| 380,000 | 22.80 |

| 370,000 | 22.20 |

| 360,000 | 21.60 |

| 350,000 | 21.00 |

| 340,000 | 20.40 |

| 330,000 | 19.80 |

| 320,000 | 19.20 |

| 310,000 | 18.60 |

| 300,000 | 18.00 |

| 290,000 | 17.40 |

| 280,000 | 16.80 |

| 270,000 | 16.20 |

| 260,000 | 15.60 |

| 250,000 | 15.00 |

| 240,000 | 14.40 |

| 230,000 | 13.80 |

| 220,000 | 13.20 |

| 210,000 | 12.60 |

| 200,000 | 12.00 |

| 190,000 | 11.40 |

| 180,000 | 10.80 |

| 170,000 | 10.20 |

| 160,000 | 9.60 |

| 150,000 | 9.00 |

| 140,000 | 8.40 |

| 130,000 | 7.80 |

| 120,000 | 7.20 |

| 110,000 | 6.60 |

| 100,000 | 6.00 |

| 90,000 | 5.40 |

| 80,000 | 4.80 |

| 70,000 | 4.20 |

| 60,000 | 3.60 |

| 50,000 | 3.00 |

| 40,000 | 2.40 |

| 30,000 | 1.80 |

| 20,000 | 1.20 |

| 10,000 | 0.60 |

30歳〜34歳

| 死亡保障額(USドル) | 月額保険料(USドル) |

|---|---|

| 500,000 | 40.00 |

| 490,000 | 39.20 |

| 480,000 | 38.40 |

| 470,000 | 37.60 |

| 460,000 | 36.80 |

| 450,000 | 36.00 |

| 440,000 | 35.20 |

| 430,000 | 34.40 |

| 420,000 | 33.60 |

| 410,000 | 32.80 |

| 400,000 | 32.00 |

| 390,000 | 31.20 |

| 380,000 | 30.40 |

| 370,000 | 29.60 |

| 360,000 | 28.80 |

| 350,000 | 28.00 |

| 340,000 | 27.20 |

| 330,000 | 26.40 |

| 320,000 | 25.60 |

| 310,000 | 24.80 |

| 300,000 | 24.00 |

| 290,000 | 23.20 |

| 280,000 | 22.40 |

| 270,000 | 21.60 |

| 260,000 | 20.80 |

| 250,000 | 20.00 |

| 240,000 | 19.20 |

| 230,000 | 18.40 |

| 220,000 | 17.60 |

| 210,000 | 16.80 |

| 200,000 | 16.00 |

| 190,000 | 15.20 |

| 180,000 | 14.40 |

| 170,000 | 13.60 |

| 160,000 | 12.80 |

| 150,000 | 12.00 |

| 140,000 | 11.20 |

| 130,000 | 10.40 |

| 120,000 | 9.60 |

| 110,000 | 8.80 |

| 100,000 | 8.00 |

| 90,000 | 7.20 |

| 80,000 | 6.40 |

| 70,000 | 5.60 |

| 60,000 | 4.80 |

| 50,000 | 4.00 |

| 40,000 | 3.20 |

| 30,000 | 2.40 |

| 20,000 | 1.60 |

| 10,000 | 0.80 |

35歳〜39歳

| 死亡保障額(USドル) | 月額保険料(USドル) |

|---|---|

| 500,000 | 50.00 |

| 490,000 | 49.00 |

| 480,000 | 48.00 |

| 470,000 | 47.00 |

| 460,000 | 46.00 |

| 450,000 | 45.00 |

| 440,000 | 44.00 |

| 430,000 | 43.00 |

| 420,000 | 42.00 |

| 410,000 | 41.00 |

| 400,000 | 40.00 |

| 390,000 | 39.00 |

| 380,000 | 38.00 |

| 370,000 | 37.00 |

| 360,000 | 36.00 |

| 350,000 | 35.00 |

| 340,000 | 34.00 |

| 330,000 | 33.00 |

| 320,000 | 32.00 |

| 310,000 | 31.00 |

| 300,000 | 30.00 |

| 290,000 | 29.00 |

| 280,000 | 28.00 |

| 270,000 | 27.00 |

| 260,000 | 26.00 |

| 250,000 | 25.00 |

| 240,000 | 24.00 |

| 230,000 | 23.00 |

| 220,000 | 22.00 |

| 210,000 | 21.00 |

| 200,000 | 20.00 |

| 190,000 | 19.00 |

| 180,000 | 18.00 |

| 170,000 | 17.00 |

| 160,000 | 16.00 |

| 150,000 | 15.00 |

| 140,000 | 14.00 |

| 130,000 | 13.00 |

| 120,000 | 12.00 |

| 110,000 | 11.00 |

| 100,000 | 10.00 |

| 90,000 | 9.00 |

| 80,000 | 8.00 |

| 70,000 | 7.00 |

| 60,000 | 6.00 |

| 50,000 | 5.00 |

| 40,000 | 4.00 |

| 30,000 | 3.00 |

| 20,000 | 2.00 |

| 10,000 | 1.00 |

40歳〜44歳

| 死亡保障額(USドル) | 月額保険料(USドル) |

|---|---|

| 500,000 | 70.00 |

| 490,000 | 68.60 |

| 480,000 | 67.20 |

| 470,000 | 65.80 |

| 460,000 | 64.40 |

| 450,000 | 63.00 |

| 440,000 | 61.60 |

| 430,000 | 60.20 |

| 420,000 | 58.80 |

| 410,000 | 57.40 |

| 400,000 | 56.00 |

| 390,000 | 54.60 |

| 380,000 | 53.20 |

| 370,000 | 51.80 |

| 360,000 | 50.40 |

| 350,000 | 49.00 |

| 340,000 | 47.60 |

| 330,000 | 46.20 |

| 320,000 | 44.80 |

| 310,000 | 43.40 |

| 300,000 | 42.00 |

| 290,000 | 40.60 |

| 280,000 | 39.20 |

| 270,000 | 37.80 |

| 260,000 | 36.40 |

| 250,000 | 35.00 |

| 240,000 | 33.60 |

| 230,000 | 32.20 |

| 220,000 | 30.80 |

| 210,000 | 29.40 |

| 200,000 | 28.00 |

| 190,000 | 26.60 |

| 180,000 | 25.20 |

| 170,000 | 23.80 |

| 160,000 | 22.40 |

| 150,000 | 21.00 |

| 140,000 | 19.60 |

| 130,000 | 18.20 |

| 120,000 | 16.80 |

| 110,000 | 15.40 |

| 100,000 | 14.00 |

| 90,000 | 12.60 |

| 80,000 | 11.20 |

| 70,000 | 9.80 |

| 60,000 | 8.40 |

| 50,000 | 7.00 |

| 40,000 | 5.60 |

| 30,000 | 4.20 |

| 20,000 | 2.80 |

| 10,000 | 1.40 |

45歳〜49歳

| 死亡保障額(USドル) | 月額保険料(USドル) |

|---|---|

| 500,000 | 95.00 |

| 490,000 | 93.10 |

| 480,000 | 91.20 |

| 470,000 | 89.30 |

| 460,000 | 87.40 |

| 450,000 | 85.50 |

| 440,000 | 83.60 |

| 430,000 | 81.70 |

| 420,000 | 79.80 |

| 410,000 | 77.90 |

| 400,000 | 76.00 |

| 390,000 | 74.10 |

| 380,000 | 72.20 |

| 370,000 | 70.30 |

| 360,000 | 68.40 |

| 350,000 | 66.50 |

| 340,000 | 64.60 |

| 330,000 | 62.70 |

| 320,000 | 60.80 |

| 310,000 | 58.90 |

| 300,000 | 57.00 |

| 290,000 | 55.10 |

| 280,000 | 53.20 |

| 270,000 | 51.30 |

| 260,000 | 49.40 |

| 250,000 | 47.50 |

| 240,000 | 45.60 |

| 230,000 | 43.70 |

| 220,000 | 41.80 |

| 210,000 | 39.90 |

| 200,000 | 38.00 |

| 190,000 | 36.10 |

| 180,000 | 34.20 |

| 170,000 | 32.30 |

| 160,000 | 30.40 |

| 150,000 | 28.50 |

| 140,000 | 26.60 |

| 130,000 | 24.70 |

| 120,000 | 22.80 |

| 110,000 | 20.90 |

| 100,000 | 19.00 |

| 90,000 | 17.10 |

| 80,000 | 15.20 |

| 70,000 | 13.30 |

| 60,000 | 11.40 |

| 50,000 | 9.50 |

| 40,000 | 7.60 |

| 30,000 | 5.70 |

| 20,000 | 3.80 |

| 10,000 | 1.90 |

50歳〜54歳

| 死亡保障額(USドル) | 月額保険料(USドル) |

|---|---|

| 500,000 | 145.00 |

| 490,000 | 142.10 |

| 480,000 | 139.20 |

| 470,000 | 136.30 |

| 460,000 | 133.40 |

| 450,000 | 130.50 |

| 440,000 | 127.60 |

| 430,000 | 124.70 |

| 420,000 | 121.80 |

| 410,000 | 118.90 |

| 400,000 | 116.00 |

| 390,000 | 113.10 |

| 380,000 | 110.20 |

| 370,000 | 107.30 |

| 360,000 | 104.40 |

| 350,000 | 101.50 |

| 340,000 | 98.60 |

| 330,000 | 95.70 |

| 320,000 | 92.80 |

| 310,000 | 89.90 |

| 300,000 | 87.00 |

| 290,000 | 84.10 |

| 280,000 | 81.20 |

| 270,000 | 78.30 |

| 260,000 | 75.40 |

| 250,000 | 72.50 |

| 240,000 | 69.60 |

| 230,000 | 66.70 |

| 220,000 | 63.80 |

| 210,000 | 60.90 |

| 200,000 | 58.00 |

| 190,000 | 55.10 |

| 180,000 | 52.20 |

| 170,000 | 49.30 |

| 160,000 | 46.40 |

| 150,000 | 43.50 |

| 140,000 | 40.60 |

| 130,000 | 37.70 |

| 120,000 | 34.80 |

| 110,000 | 31.90 |

| 100,000 | 29.00 |

| 90,000 | 26.10 |

| 80,000 | 23.20 |

| 70,000 | 20.30 |

| 60,000 | 17.40 |

| 50,000 | 14.50 |

| 40,000 | 11.60 |

| 30,000 | 8.70 |

| 20,000 | 5.80 |

| 10,000 | 2.90 |

55歳〜59歳

| 死亡保障額(USドル) | 月額保険料(USドル) |

|---|---|

| 500,000 | 250.00 |

| 490,000 | 245.00 |

| 480,000 | 240.00 |

| 470,000 | 235.00 |

| 460,000 | 230.00 |

| 450,000 | 225.00 |

| 440,000 | 220.00 |

| 430,000 | 215.00 |

| 420,000 | 210.00 |

| 410,000 | 205.00 |

| 400,000 | 200.00 |

| 390,000 | 195.00 |

| 380,000 | 190.00 |

| 370,000 | 185.00 |

| 360,000 | 180.00 |

| 350,000 | 175.00 |

| 340,000 | 170.00 |

| 330,000 | 165.00 |

| 320,000 | 160.00 |

| 310,000 | 155.00 |

| 300,000 | 150.00 |

| 290,000 | 145.00 |

| 280,000 | 140.00 |

| 270,000 | 135.00 |

| 260,000 | 130.00 |

| 250,000 | 125.00 |

| 240,000 | 120.00 |

| 230,000 | 115.00 |

| 220,000 | 110.00 |

| 210,000 | 105.00 |

| 200,000 | 100.00 |

| 190,000 | 95.00 |

| 180,000 | 90.00 |

| 170,000 | 85.00 |

| 160,000 | 80.00 |

| 150,000 | 75.00 |

| 140,000 | 70.00 |

| 130,000 | 65.00 |

| 120,000 | 60.00 |

| 110,000 | 55.00 |

| 100,000 | 50.00 |

| 90,000 | 45.00 |

| 80,000 | 40.00 |

| 70,000 | 35.00 |

| 60,000 | 30.00 |

| 50,000 | 25.00 |

| 40,000 | 20.00 |

| 30,000 | 15.00 |

| 20,000 | 10.00 |

| 10,000 | 5.00 |

60歳〜64歳

| 死亡保障額(USドル) | 月額保険料(USドル) |

|---|---|

| 500,000 | 425.00 |

| 490,000 | 416.50 |

| 480,000 | 408.00 |

| 470,000 | 399.50 |

| 460,000 | 391.00 |

| 450,000 | 382.50 |

| 440,000 | 374.00 |

| 430,000 | 365.50 |

| 420,000 | 357.00 |

| 410,000 | 348.50 |

| 400,000 | 340.00 |

| 390,000 | 331.50 |

| 380,000 | 323.00 |

| 370,000 | 314.50 |

| 360,000 | 306.00 |

| 350,000 | 297.50 |

| 340,000 | 289.00 |

| 330,000 | 280.50 |

| 320,000 | 272.00 |

| 310,000 | 263.50 |

| 300,000 | 255.00 |

| 290,000 | 246.50 |

| 280,000 | 238.00 |

| 270,000 | 229.50 |

| 260,000 | 221.00 |

| 250,000 | 212.50 |

| 240,000 | 204.00 |

| 230,000 | 195.50 |

| 220,000 | 187.00 |

| 210,000 | 178.50 |

| 200,000 | 170.00 |

| 190,000 | 161.50 |

| 180,000 | 153.00 |

| 170,000 | 144.50 |

| 160,000 | 136.00 |

| 150,000 | 127.50 |

| 140,000 | 119.00 |

| 130,000 | 110.50 |

| 120,000 | 102.00 |

| 110,000 | 93.50 |

| 100,000 | 85.00 |

| 90,000 | 76.50 |

| 80,000 | 68.00 |

| 70,000 | 59.50 |

| 60,000 | 51.00 |

| 50,000 | 42.50 |

| 40,000 | 34.00 |

| 30,000 | 25.50 |

| 20,000 | 17.00 |

| 10,000 | 8.50 |

65歳〜69歳

| 死亡保障額(USドル) | 月額保険料(USドル) |

|---|---|

| 500,000 | 690.00 |

| 490,000 | 676.20 |

| 480,000 | 662.40 |

| 470,000 | 648.60 |

| 460,000 | 634.80 |

| 450,000 | 621.00 |

| 440,000 | 607.20 |

| 430,000 | 593.40 |

| 420,000 | 579.60 |

| 410,000 | 565.80 |

| 400,000 | 552.00 |

| 390,000 | 538.20 |

| 380,000 | 524.40 |

| 370,000 | 510.60 |

| 360,000 | 496.80 |

| 350,000 | 483.00 |

| 340,000 | 469.20 |

| 330,000 | 455.40 |

| 320,000 | 441.60 |

| 310,000 | 427.80 |

| 300,000 | 414.00 |

| 290,000 | 400.20 |

| 280,000 | 386.40 |

| 270,000 | 372.60 |

| 260,000 | 358.80 |

| 250,000 | 345.00 |

| 240,000 | 331.20 |

| 230,000 | 317.40 |

| 220,000 | 303.60 |

| 210,000 | 289.80 |

| 200,000 | 276.00 |

| 190,000 | 262.20 |

| 180,000 | 248.40 |

| 170,000 | 234.60 |

| 160,000 | 220.80 |

| 150,000 | 207.00 |

| 140,000 | 193.20 |

| 130,000 | 179.40 |

| 120,000 | 165.60 |

| 110,000 | 151.80 |

| 100,000 | 138.00 |

| 90,000 | 124.20 |

| 80,000 | 110.40 |

| 70,000 | 96.60 |

| 60,000 | 82.80 |

| 50,000 | 69.00 |

| 40,000 | 55.20 |

| 30,000 | 41.40 |

| 20,000 | 27.60 |

| 10,000 | 13.80 |

70歳〜74歳

| 死亡保障額(USドル) | 月額保険料(USドル) |

|---|---|

| 500,000 | 1,075.00 |

| 490,000 | 1,053.50 |

| 480,000 | 1,032.00 |

| 470,000 | 1,010.50 |

| 460,000 | 989.00 |

| 450,000 | 967.50 |

| 440,000 | 946.00 |

| 430,000 | 924.50 |

| 420,000 | 903.00 |

| 410,000 | 881.50 |

| 400,000 | 860.00 |

| 390,000 | 838.50 |

| 380,000 | 817.00 |

| 370,000 | 795.50 |

| 360,000 | 774.00 |

| 350,000 | 752.50 |

| 340,000 | 731.00 |

| 330,000 | 709.50 |

| 320,000 | 688.00 |

| 310,000 | 666.50 |

| 300,000 | 645.00 |

| 290,000 | 623.50 |

| 280,000 | 602.00 |

| 270,000 | 580.50 |

| 260,000 | 559.00 |

| 250,000 | 537.50 |

| 240,000 | 516.00 |

| 230,000 | 494.50 |

| 220,000 | 473.00 |

| 210,000 | 451.50 |

| 200,000 | 430.00 |

| 190,000 | 408.50 |

| 180,000 | 387.00 |

| 170,000 | 365.50 |

| 160,000 | 344.00 |

| 150,000 | 322.50 |

| 140,000 | 301.00 |

| 130,000 | 279.50 |

| 120,000 | 258.00 |

| 110,000 | 236.50 |

| 100,000 | 215.00 |

| 90,000 | 193.50 |

| 80,000 | 172.00 |

| 70,000 | 150.50 |

| 60,000 | 129.00 |

| 50,000 | 107.50 |

| 40,000 | 86.00 |

| 30,000 | 64.50 |

| 20,000 | 43.00 |

| 10,000 | 21.50 |

75歳〜79歳

| 死亡保障額(USドル) | 月額保険料(USドル) |

|---|---|

| 500,000 | 1,925.00 |

| 490,000 | 1,886.50 |

| 480,000 | 1,848.00 |

| 470,000 | 1,809.50 |

| 460,000 | 1,771.00 |

| 450,000 | 1,732.50 |

| 440,000 | 1,694.00 |

| 430,000 | 1,655.50 |

| 420,000 | 1,617.00 |

| 410,000 | 1,578.50 |

| 400,000 | 1,540.00 |

| 390,000 | 1,501.50 |

| 380,000 | 1,463.00 |

| 370,000 | 1,424.50 |

| 360,000 | 1,386.00 |

| 350,000 | 1,347.50 |

| 340,000 | 1,309.00 |

| 330,000 | 1,270.50 |

| 320,000 | 1,232.00 |

| 310,000 | 1,193.50 |

| 300,000 | 1,155.00 |

| 290,000 | 1,116.50 |

| 280,000 | 1,078.00 |

| 270,000 | 1,039.50 |

| 260,000 | 1,001.00 |

| 250,000 | 962.50 |

| 240,000 | 924.00 |

| 230,000 | 885.50 |

| 220,000 | 847.00 |

| 210,000 | 808.50 |

| 200,000 | 770.00 |

| 190,000 | 731.50 |

| 180,000 | 693.00 |

| 170,000 | 654.50 |

| 160,000 | 616.00 |

| 150,000 | 577.50 |

| 140,000 | 539.00 |

| 130,000 | 500.50 |

| 120,000 | 462.00 |

| 110,000 | 423.50 |

| 100,000 | 385.00 |

| 90,000 | 346.50 |

| 80,000 | 308.00 |

| 70,000 | 269.50 |

| 60,000 | 231.00 |

| 50,000 | 192.50 |

| 40,000 | 154.00 |

| 30,000 | 115.50 |

| 20,000 | 77.00 |

| 10,000 | 38.50 |

80歳以上

| 死亡保障額(USドル) | 月額保険料(USドル) |

|---|---|

| 500,000 | 2,200.00 |

| 490,000 | 2,156.00 |

| 480,000 | 2,112.00 |

| 470,000 | 2,068.00 |

| 460,000 | 2,024.00 |

| 450,000 | 1,980.00 |

| 440,000 | 1,936.00 |

| 430,000 | 1,892.00 |

| 420,000 | 1,848.00 |

| 410,000 | 1,804.00 |

| 400,000 | 1,760.00 |

| 390,000 | 1,716.00 |

| 380,000 | 1,672.00 |

| 370,000 | 1,628.00 |

| 360,000 | 1,584.00 |

| 350,000 | 1,540.00 |

| 340,000 | 1,496.00 |

| 330,000 | 1,452.00 |

| 320,000 | 1,408.00 |

| 310,000 | 1,364.00 |

| 300,000 | 1,320.00 |

| 290,000 | 1,276.00 |

| 280,000 | 1,232.00 |

| 270,000 | 1,188.00 |

| 260,000 | 1,144.00 |

| 250,000 | 1,100.00 |

| 240,000 | 1,056.00 |

| 230,000 | 1,012.00 |

| 220,000 | 968.00 |

| 210,000 | 924.00 |

| 200,000 | 880.00 |

| 190,000 | 836.00 |

| 180,000 | 792.00 |

| 170,000 | 748.00 |

| 160,000 | 704.00 |

| 150,000 | 660.00 |

| 140,000 | 616.00 |

| 130,000 | 572.00 |

| 120,000 | 528.00 |

| 110,000 | 484.00 |

| 100,000 | 440.00 |

| 90,000 | 396.00 |

| 80,000 | 352.00 |

| 70,000 | 308.00 |

| 60,000 | 264.00 |

| 50,000 | 220.00 |

| 40,000 | 176.00 |

| 30,000 | 132.00 |

| 20,000 | 88.00 |

| 10,000 | 44.00 |

VGLIの活用方法と更新手続き

VGLIは、特に年齢が上がるにつれて保険料が増加するため、保険料とライフプランに合わせて保障額を見直すことが重要です。VGLIは、保険料の支払いが続く限り自動的に更新されるため、追加の更新手続きは不要です。

上記のグラフの通り、VGLIは年齢が上がるにつれて保険料が増加しますので、下記のポイントを押さえながら加入や死亡保障額の調整を行なうと良いでしょう。

VGLI活用のポイント:

- 保障額の調整:家庭環境や収入に合わせて、定期的に保障額を見直すことで無駄な保険料の負担を抑えることができます。増額や減額の調整をうまく活用することで、必要な保障を確保しながら、保険料負担を適切に管理できます。

- 他の保険との併用:長期的な保険料負担を減らすために、必要な保証部分だけをVGLIで確保し、民間の保険で不足分を補う方法も有効です。

ライフプランに応じた保険の見直し

るうママ生命保険に加入する理由をよく考えてみましょう。

私たちの生活では、死亡、病気、怪我、介護といったさまざまなリスクが常に隣り合わせにあります。こうしたリスクに備えて保険に加入し、年齢に応じた見直しを行うことが重要です。

一般的には、年齢を重ねると共に、モーゲージやカーローンなどの負債が減っていくケースが多いです。リタイア後にはソーシャルセキュリティー年金やメディケアが開始され、401KやTSPなど、働いていた間に蓄えた企業年金も複利の力で増えている可能性があります。さらに、SBP(Survivor Benefit Plan)に加入している場合、必要な死亡保障額が少なくてもよくなったり、自分の資産でリスクをカバーできる『Self Insured(セルフインシュアード)』に近づいている場合も考えられます。

こうした複雑な判断を自分たちだけで行うのは大変です。だからこそ、顧客の利益を第一に考える義務(Fiduciary Duty)を持つCFP(認定ファイナンシャルプランナー)などの専門家に、一度客観的なシミュレーションをお願いしてみることをおすすめします。

このように、VGLIでは5年ごとの増額制度や減額の柔軟性を活用することで、ライフプランに合わせて保障を効果的に調整することができます。

残された遺族のライフシミュレーション

遺族がどれだけの保障を受けられるのかライフシミュレーションできる公式サイトがあります。

こちらはArmyのウェブサイトですが、MyArmyBenefitsのSurvivor Benefits Calculator(要DSログイン)からSBPやソーシャルセキュリティー遺族保障、DIC、学資ベネフィット、一般生命保険金やその他資産からの一括受け取り額など、家族の年齢イベント毎にシミュレーションを細かく計算することができます。

計算は現役軍人という設定で必要項目を入れるので、できればリタイア前に一度計算してみることをおすすめします。(リタイア後でも計算することは可能ですが、リタイア後にどれくらい経過しているかで自動計算に誤差が出ます)

他にもAir ForceのMyAirForceBenefitsのSurvivor Benefits Calculator(要DSログイン)があります。

るうママこれらのシミュレーションを見ながら、どのくらいの生命保険金が必要なのか、生活費が必要なのかなどを、簡易的ではありますが数字で見ることが出来るので大変有益なサイトです。

受取人を更新する

離婚や配偶者の死亡などのライフイベントがあった場合は、必要に応じて死亡保険金の受取人を更新しましょう。

VGLI公式サイト(Prudential)から変更:Prudential ログインページ

郵送またはFAX:VGLI Beneficiary Designation Form(SGLV 8721)を記入し、下記の住所に郵送またはFAX

住所:

OSGLI

PO Box 41618

Philadelphia, PA 19176-9913

FAX:800−236−6142

VGLIを民間生命保険に転換する

VGLIは、健康状態に関係なく、民間の生命保険にいつでも転換できる制度があります。標準の保険料で新しい保険に加入できるため、長期的な保障を検討する際に便利です。

VGLIから民間生命保険に転換する手順

選んだ保険会社で転換手続きを行います。

OSGLI:Office of Servicemembers’ Group Life Insuranceから、『VGLI Conversion Notice(VGLI転換通知書)』を取得し、保険会社の担当者に提出します。

転換の際の注意点

転換できる保険の種類:転換できるのはWhole Life(終身保険)などのPermanent Policy(永久保険)のみです。Term Life(定期保険)やVariable life(変額保険)、Universal Life Insurance(ユニバーサル保険)には転換できません。

付帯保険について:新しい保険には、付帯保障(例:事故による死亡、事故によって四肢の一部を失う、または視力を失うなどの切断保障、障害による保険料免除)は含まれない可能性があります。これらの保証が必要な場合は、追加オプションとして別途検討しましょう。

るうママ

るうママ転換以外にも、新たに短期(Term)の生命保険などに加入する選択肢もありますので、いろいろなオプションを検討し、あなたの家族のニーズに最もあった保障を選ぶことが大切です!

VGLIのメリットとデメリット

VGLIには、退役軍人にとって便利なポイントが多い反面、注意すべき点もあります。ここでは、メリットとデメリットを簡潔にまとめます。

VGLIのメリット

- SGLIの保障をそのまま引き継げる:軍務終了後もSGLIの保障を簡単に引き継げるため、手続きがスムーズです。

- 健康診断が不要:軍務から離れ240日以内であれば健康診断や医療検査、血液検査などが必要ありません。(240日を過ぎると健康証明が必要です)

- 加入の保障:VGLIは加入拒否がなく、PTSDやTBI(外傷性脳損傷)といった精神的・身体的な健康状態による加入制限がありません。これらの状態を抱えるベテランにも手厚く柔軟な保障が提供されます。

- 保障額の調整が可能:保障額を増額したい場合、60歳までであれば5年ごとに25,000ドル単位で増額可能(最大500,000ドルまで)。一方、保障額を減額したい場合は、いつでも自由に任意の金額まで減額が可能です。死亡保障額に応じた保険料がかかる通常の生命保険と比べ、ライフステージに合わせた柔軟な調整ができる点が魅力です。

例)子供の誕生、子どもの独立、住宅ローンの完済、自分の資産でリスクをカバーできるSelf-Insured(セルフインシュアード)状態になった場合など - 加入費用なし:加入時の手数料や年間費は掛かりません。

- 自死も保障対象:VGLIは自死についても即時に保証が適用され、特に軍人に多いPTSDやその他のメンタルヘルス問題を抱える方でも安心です。

- 除外期間がない:民間の生命保険では加入後2年以内の自死は保証対象外とされる「Suicide Clause(自殺免責期間)」が儲けられている場合があり、この期間内に自死した場合には保険金が支払われません。ところが、VGLIにはこの除外期間がないため、即時に保証が適用されます。

VGLIのデメリット

- 加入時の保障額はSGLIの金額が基準:VGLIの初期保障額は、現役中に加入していたSGLIの金額が基準となります。保障額が少なかった場合には、必要に応じて増額(5年ごとに25,000ドルづつ)しても最高額の500,000ドルにするまで時間がかかる場合もあります。

- 年齢が上がると保険料が割高になる:VGLIは年齢が上がるごとに保険料が増加するため、将来的には負担が大きくなる場合があります。特に高齢になると、民間の定期保険や終身保険と比べて割高になる可能性があります。

- 貯蓄型のオプションがない:VGLIは「死亡保障」のみの保険です。解約返戻金やキャッシュバリューがないため、貯蓄を目的とした保障が必要な場合には別途検討が必要です。

- 民間保険と比較して割高な場合がある:民間の生命保険に比べて保険料が高くなる場合があり、長期的な負担を軽減したい場合には、民間保険と組み合わせる方法や、VGLIでなく民間保険を選ぶ方法もあります。

- 最大保障額が500,000ドル:民間の生命保険では1ミリオンドル(1,000,000ドル)を超える保障も選択可能です。500,000ドル以上の保証が必要な場合は別の保険に加入する必要があります。

- 家族保障がない:SGLIには安価な賭け金で追加加入できるFSGLI:Family Servicemembers’ Group Life Insurance(軍人団体生命保険家族保障)のオプションがありましたが、VGLIはベテランのみが加入でき、家族への保障はありません。

VGLIと民間の生命保険の比較

VGLIと民間の生命保険にはそれぞれ異なる特徴があり、どちらが適しているかは、個々のライフプランやニーズに応じて異なります。ここでは、VGLIと民間の生命保険の主な違いを比較し、参考にしていただけるような情報をまとめました。

| 特徴 | VGLI | 民間の生命保険 |

|---|---|---|

| 加入条件 | ベテランのみ、退役後240日以内なら健康診断不要 | 誰でも加入可能、診断や健康状態で条件が異なる |

| 保険料の変動 | 年齢に応じて増加。 OSGLIから30〜60日前に書面での通知 | 多くは固定保険料プラン |

| 保障額 | 最低10,000ドル〜最大500,000ドル | プランにより自由に選択可能 |

| 更新手続き | 保険料の支払いが続く限り維持さる。 | 長期プランや終身型も選択可能 |

| 家族保障の範囲 | 家族保障なし(軍人のみ対象) | 条件に応じて配偶者や子どもも追加可能 |

比較のポイント

VGLI:軍務終了後に障害があっても簡単に加入でき、ベテランに特化した保障内容が整っています。ただし、年齢が上がると保険料も増加するため、長期的な保険料負担を考慮することが大切です。

民間の生命保険:保険料が一定で家族も保障対象に含めやすく、保障内容を柔軟に設定できる点が特徴です。年齢に関わらず保険料が固定されるプランも多いため、支出の見通しが立てやすい利点があります。

VGLI・生命保険とSBPの併用またはどちらかを選択

退役軍人やその家族を支える保障制度には、VGLIや民間の生命保険に加えて、SBP:Survivor Benefit Plan(米軍遺族年金)があります。

生命保険とSBP(米軍遺族年金)はそれぞれ異なる支給形式と目的を特徴を持つ為、どちらかを選ぶか、または併用するかは、家族のニーズやライフプランやに応じて検討が必要です。

生命保険とSBPの特徴

| VGLIと民間生命保険 | SBP |

|---|---|

| 一括での死亡保障金が支給され、葬儀費用や住宅ローンの返済などに役立ちます。 保障額や期間を選択できるため、必要に応じた調整が可能です。 | 遺族へ終身で年金を支給する制度(アニュイティー)で、遺族の長期的な生活費を支えることを目的としています。 継続的に支給されるため、家族の経済的な安定に貢献します。 |

生命保険とSBPを併用するメリット

- 短期・長期の両方をサポート:生命保険の一括支給は早期の経済支援に役立ち、SBPの年金支給は長期的な生活費を補うのに役立ちます。併用することで家族の安心感が高まります。

- 状況に応じた柔軟な保障:生命保険は多様なプランがあり、家族のライフステージに応じて設定が可能です。SBPと併用することで、保障内容に幅を持たせ、遺族にとって必要な保障をさらにしっかりと備えることができます。

どちらかを選択する場合のポイント

予算と保険料の負担:SBPの費用は退役年金からの控除、生命保険は月々の保険料支払いが発生します。両方を併用すると金銭的な負担が増えるため、家計予算に合わせた慎重な検討が重要になります。必要に応じてどちらか一方を選択したり、保障内容を調整することも検討できます。

家族のニーズに合わせた決定:遺族の生活費や教育費のサポートが長期的に必要な場合、SBPのような年金形式の支給が有効です。一方、まとまった一括給付が求められる場面が多い場合には生命保険が適しています。

るうママSBPや生命保険のそれぞれの特徴を理解し、ご家族のライフプランや経済状況に合わせて最適な選択を検討することが大切です。

SBPについて詳しく説明した記事はこちらから↓↓

よくある質問

まとめ

るうママ生命保険は、万が一の時に残された家族を支える大切なものです。ご家族にあった生命保険に必ず加入することをおすすめします。

今回の記事では、退役軍人向けのVGLI生命保険について解説しました。ポイントを以下にまとめます。

- VGLIの概要と仕組み:軍務終了後1年と120日以内にSGLIの保障をVGLIに切り替えて継続でき、240日以内なら健康診断なしで加入可能。

- メリットとデメリット:障害のあるベテランでも加入できるが、年齢により保険料が増加。

- 民間の生命保険との比較:VGLIは加入しやすいが年齢に応じて保険料が上がり割高になる傾向がある。

- 更新と活用法:ライフスタイルに合わせて保障額を見直しながら、民間保険やSBPとの併用で保障を高めることも可能。

民間の生命保険に加入する際には、健康診断や医療記録の提出を求められる場合があります。退役前(VAのDisability認定を受ける前)から生命保険のリサーチを開始し、早めに加入することをおすすめします。なぜなら、VA Disabilityのプロセスを開始し始めてから、またはDisability認定後に民間の生命保険に加入申し込みを行うと、障害が理由で月額保険料が割高になる場合もあるため、余裕を持って行動することが大切です。

もし障害の影響で民間の生命保険への加入が難しい場合には、VGLIの加入を検討することも有効です。自分や家族の将来を見据えた適切な選択を行い、安心の保障を備えてください。

VGLIは退役後の家族の経済的な支えとなる選択肢の一つです。退役後のライフプランに合わせて、VGLIや他の生命保険の特徴を理解し、自分にとって最適な保険プランをぜひ検討してみてください。

るうママあなたのご家族はVGLIまたは民間の生命保険に加入していますか?

下記のコメント欄であなたの体験談をシェアしていただけると嬉しいです!(匿名・ニックネーム可)

免責事項(軍事・退役軍人関連):当サイトに掲載している軍事・退役軍人関連の情報は、一般的な情報提供を目的としたものであり、国防総省(DoD)、退役軍人省(VA)、TRICAREなどの公式機関による公式見解や指示を代替するものではありません。投稿時点で入手可能な情報をもとに、できるだけわかりやすく日本語で編集していますが、すべてのケースや例外を網羅することは困難です。制度や給付内容は、法令改正や地域、個々の状況によって異なる場合がありますので、必ず最新の公式情報をご確認ください。

免責事項(ファイナンス関連)筆者は金融アドバイザーではありません。本ブログの情報は、信頼性の高い情報源に基づき、筆者の個人的な見解や経験を交えて提供していますが、すべての方に適するものではありません。ファイナンスやライフプランは人それぞれ異なりますので、最終的な判断は必ずご自身の責任で行ってください。必要に応じて、専門家へのご相談をおすすめします。本ブログは情報提供のみを目的としており、特定の金融商品や投資戦略を推奨するものではありません。

コメント(ニックネームで投稿)