るうママ

るうママこんにちは、るうママです。

我が家は退役軍人ファミリーでTSPを使って資産運用をしています。

「軍人や連邦職員になったけど、TSPって結局何なの?」「どうやって設定すればいいの?」と疑問に思っている方も多いのではないでしょうか?

今回は、知っているのと知らないのとでは将来の資産額に大きな差が出ることもある、税制優遇年金アカウント「TSP」の基礎から最新情報までを分かりやすくまとめました!

\この記事で分かること/

- TSPとは何か

- Traditional TSP vs Roth TS:どちらがお得?

- 政府からもらえるお金:マッチング制度の仕組み

- 2026年最新アップデート:ついに始まったRoth転換について

「使えるベネフィットはすべて使い倒す!」気持ちで、一緒にTSPについてマスターしていきましょう!

TSPとは?

The Thrift Savings Plan (TSP) is a retirement savings and investment plan for Federal employees and members of the uniformed services, including the Ready Reserve. It was established by Congress in the Federal Employees’ Retirement System Act of 1986 and offers the same types of savings and tax benefits that many private corporations offer their employees under 401(k) plans.

Source: https://www.tsp.gov

Thrift Savings Plan (TSP)の公式サイトを要約すると、TSPとは「米国連邦職員や米軍(予備役含む)のための確定拠出年金」のこと。

1986年に法律(FERS Act)に基づいて設立された制度で、民間企業の「401(k)」と同じタイプの強力な税遇年金プランであると説明されています。

つまり、どういうこと?

「難しい言葉が並んでいてよく分からない!」という方のために、ざっくり一言で言うと・・・

るうママ国が用意してくれた、軍人・連邦職員専用の『最強の貯金&投資システム』です!

- 貯めるだけじゃない:自分でお金を積み立てて、それをプロが管理するファンドで運用(投資)。

- 税金がお得:積立時や引き出し時に大きな税金の優遇。

- 将来の備え:ミリタリーや連邦職員の「軍人年金・連邦職員年金(ペンション)」にプラスして、自分自身の資産を作るための柱となります。

どんな人が利用できるの?

1. 米軍および準備予備役

以下の部隊に所属している現役兵および準備予備役(Ready Reserve)の方が対象です。

- 空軍 (Air Force)

- 陸軍 (Army)

- 海軍 (Navy)

- 海兵隊 (Marine Corps)

- 宇宙軍 (Space Force)

- 沿岸警備隊 (Coast Guard)

- 国家警備隊 (National Guard)

2. 米国連邦職員 (Civil Service)

連邦政府のエージェンシーで働く民間職員の方が対象です。

3. その他の特定従業員・家族

議会職員・判事・裁判官など

一部の従業員の家族(死亡した加入者の配偶者や、元配偶者など)

TSP口座の種類

TSPにはTraditional(トラディショナル)とRoth(ロス)の2つの口座タイプがあります。

るうママ1番の違いは「いつ税金を払うか」です

Traditional TSP(税金あと払い)

積立時には税金がかからず、将来お金を引き出す時に「元本+運用利益」の全額に対して課税される仕組みです。

- メリット:今の所得から積立額が控除されるため、「今年の節税」になります。

- 向いている人:現在バリバリ働いていて所得税率が高く、リタイア後は今より所得(税率)が下がると予想する方。

Roth TSP(税金さき払い)

税金を払った後の給料から積み立てる仕組みです。その代わり、将来引き出す時は「元本+運用利益」のすべてが非課税になります。

- メリット:将来、どれだけ運用利益が出ても税金はゼロ。「将来の不安」をなくせます。

- 向いている人:今はまだ所得が低め(税率が低い)の方や、将来の増税に備えたい方、運用期間が長く「利益」が大きくなると見込まれる若い世代。

迷ったら「ミックス」も可能!

また、どちらか一方に絞る必要はありません。 「半分はTraditional、半分はRoth」といったように、両方の口座を組み合わせて積み立てる(ミックス積立)ことも可能です。

2026年のTSPの積立限度額は$24,500(50歳以上は$32,500、60〜63歳は$35,750)で、これを2つの口座を調整して両方積み立てる事も可能です。

注意点:政府のマッチング分はどこに入る? あなた自身がRothに積み立てていても、政府(エージェンシー)が上乗せしてくれる「マッチング分」は、原則として自動的にTraditional TSPに入ります。つまり、自然と両方の口座に資産が分散される形になります。

Traditional TSPとRoth TSPの比較

2つの大きな違いはどのように課税されるかですが、それぞれ比較しながら見てみましょう。

| 比較項目 | Traditional TSP | Roth TSP |

| 拠出時の税金 | 今、税金が安くなる(所得から全額控除) | 今は安くならない (税引き後の給与で積立) |

| 引き出し時の税金 | 全額に課税(元本※+利益すべて) | すべて非課税(条件を満たせば) |

| 2026年 拠出限度額 | $24,500 | |

| 50歳以上の追加枠 | +$8,000 | |

| 60〜63歳の特別枠 | +$11,250 | |

| 年間合計拠出限度額 (Annual Addition Limit) | $72,000※ | $24,500※ |

| 引き出しの条件 | 59歳半以上(期間の制限なし) | 59歳半以上 + 最初の積立から5年経過 |

| RMD (強制引き出し) | あり ・73歳から開始(1951年〜1959年生まれの方) ・75歳から開始(1960年以降に生まれの方) | なし (自分のペースで引き出せる) |

| 政府マッチング | あり (政府拠出分は常にこちらへ) | あり (ただし政府拠出分はTraditionalへ入る) |

前年度(2025年)の所得が $145,000超(※法律上は$145,000ですが、インフレ調整で2026年は約$150,000前後になる見込み)の方は、50歳以上のキャッチアップ拠出を強制的にRoth TSP で行わなければなりません(Traditionalは選択不可)。

積立方法(自動加入のルール)

TSPは、採用された時期によって自動的に積み立てられる金額(デフォルト設定)が異なります。

あなたの積立率は何%?

📅 2020年10月1日以降に採用・再雇用された方

上記の期日以降にFERS(Federal Employees Retirement System)、CSRS(Civil Service Retirement System)、BRS(Blended Retirement System)として雇用、または再雇用された場合には、基本給の 5% が自動的に Traditional TSP へ積み立てられます。

※BRSのミリタリーメンバーは、積立を停止しても翌年1月に自動で5%に再設定されるため注意が必要です。

📅 2010年8月1日 〜 2020年9月30日に採用・再雇用された方

上記の期間にFERS(Federal Employees Retirement System)、CSRS(Civil Service Retirement System)またはBRS(Blended Retirement System)のとして雇用または再雇用された方は基本給の 3% が自動的に積み立てられています。

📅 2010年8月1日より前に採用された方(FERS / BRS Opt-in)

上記の期日より前に、FERS(Federal Employees Retirement System)またはBRS(Blended Retirement System)に「Opt-in」で雇用された方で、自分で積立設定をしていない場合でも、政府から自動的に 1% が積み立てられています。積立投資を開始したい場合は雇用主に問い合わせてみてください。

上記以外の方(CSRS / Legacy High-3)

自動加入やマッチングオプションはありません。ご自身で積立設定を行う必要があります。

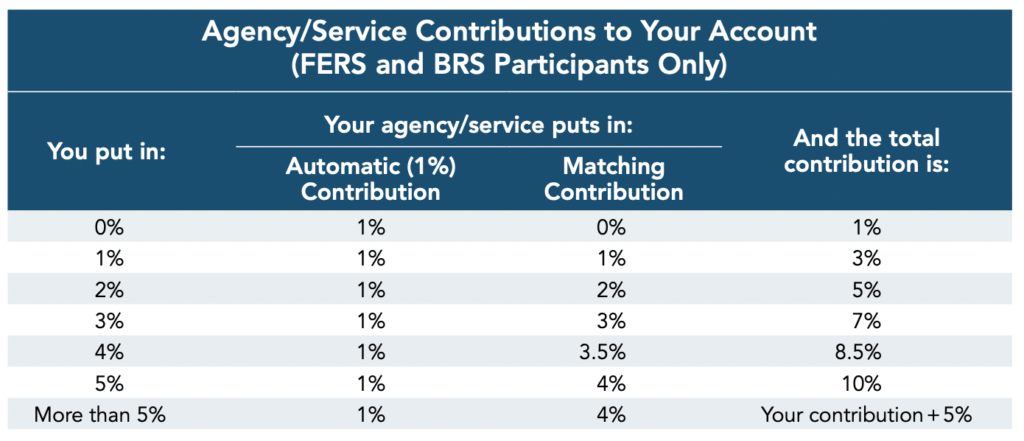

マッチングオプション(BRSとFERS加入の方のみ)

FERSまたはBRSの方は、もし積立をしていなくても自動的にエージェンシー又は国防省が基本給の1%を自動拠出してくれます。

るうママ

るうママこれは嬉しいボーナス!

マッチングのシミュレーション

基本給が$3,000の場合、毎月の積立はこうなります:

自分の積立(5% )= $150/月($3,000 × 5%)

政府からのプレゼント( 5%) = $150/月(自動1%+マッチング4%)

合計積立額 = $300/月

るうママ自分の財布からは$150しか出していないのに、口座にはその倍の$300が貯まっていく・・・。これが「マッチング」の凄さです!

マッチングの条件

連邦職員は仕事に就いた最初の月から政府から自動積立拠出額を受ける資格を得ます。

一方、BRSに該当する軍人は軍に入隊して60日経過してようやく、政府から自動積立拠出額(1%)を受ける資格を得ます。

そして2年目になるとさらに4%のマッチングをもらえるようになり、兵役26年目でマッチングは終了します。

ベスティング

ベスティング(Vesting)とは従業員が雇用主(政府)からマッチング拠出金を受け取る権利を得ることです。

これには以下の雇用期間が必要となります。

- ほとんどの連邦職員(FERS)は勤続3年

- 特定の連邦職員(FERS)は勤続2年

- BRSに該当する軍人は勤続2年

条件の雇用期間を達成せずに辞めた場合にはマッチング拠出額とその運用利益は没収となります。

コンバットゾーンに派遣中のベネフィット(米軍限定)

ご存知の方も多いと思いますが、コンバットゾーンに派遣中(ディプロイ)の米軍のお給料には連邦所得税が掛かりません。※Officerは非課税額に上限あり

この「もともと税金がかかっていないお給料」をTSPに入れることで、通常ではあり得ない「最強の非課税メリット」を受けることができます。

| 項目 | Traditional TSP | Roth TSP |

| 入れる時の税金 | 非課税 | 非課税(★トリプル!) |

| 運用中の増え方 | 非課税で成長 | 非課税で成長 |

| 出す時の税金:元本 | 非課税 | 非課税 |

| 出す時の税金:利益 | 課税 | 非課税 |

| 2026年 拠出限度額 | $72,000まで(※1) | $24,500まで |

ここがポイント!コンバットゾーン派遣中の特別ルール

① 50歳以上の「キャッチアップ拠出」はRoth限定

通常、50歳以上の追加積み立てはどちらの口座でも選べますが、コンバットゾーンの非課税給与から拠出する場合、この追加分は「Roth TSP」にしか入れられません。

国が「一番お得なRothに入れなさい」と背中を押してくれているような、利用者にとって非常に有利なルールです。

② 限度額の「$24,500」と「$72,000」の違い

- Roth TSPの場合: コンバットゾーン派遣中であっても、年間の拠出上限は$24,500(2026年度)のまま変わりません。

- Traditional TSPの場合: コンバットゾーン派遣中の非課税給与から拠出する場合に限り、上限が$72,000(Annual Addition Limit)まで跳ね上がります。

るうママ戦略

まずは「入れる時・増える時・出す時」のすべてが非課税になるRoth TSPを上限($24,500)まで埋めるのが最優先!

さらにお金に余裕があれば、Traditional TSPを使って$72,000を目指すのが理想的なシナリオです。

③ 将校(Officer)の非課税上限

Enlisted(下士官)やWarrant Officer(准尉)は全額非課税ですが、Officer(将校)の場合は以下の合計額までが非課税となるので注意が必要です。

最上級下士官(E-9)の最高基本給 + 危険手当(Hostile Fire Pay等) これを超える収入分については、通常通り課税対象となります。

④非課税給与からTraditional TSPに積み立てた場合

コンバットゾーン派遣中に積み立てたお金は、他のTraditional TSPのお金とは別枠として自動で管理されます。

通常、Traditional TSPは出す時に「元本も利益も」課税されますが、この特別枠に入ったお金は「元本だけは出す時も非課税」になります。つまり、その積立金には一回も税金を払わなくて済むというわけです。

ただし、運用で増えた「利益」については、通常通り引き出し時に課税されるので中してください。

コンバットゾーン派遣中は「Roth TSP」一択!

なぜなら「一回も税金を払わずに積み立てたお金が、将来、利益も含めてすべて非課税で戻ってくる」という、投資家が喉から手が出るほど欲しい「トリプル非課税」の状況が作れるからです!

コンバットゾーン免税についてはIRSのページから詳しくみれます

るうママ

るうママ英語版でこのことについてとても詳しく説明しているThe Military Walletの下記の記事も併せてご確認ください。

TSPの投資先:選べる3つの運用

TSPでは、ご自身の投資経験やリスク許諾度に合わせて、大きく分けて3つの運用方法から選ぶことができます。

- The L Fund

- Individual Funds

- Mutual Fund Window(New!)

① The L Funds(ライフサイクル・ファンド)

「プロにおまかせ」したい初心者・忙しい方向け

ご自身の「退職予定年」に近い数字のファンドを選ぶだけで、プロが自動で資産配分を調整してれます。セットしたら「あとは忘れるだけ」の便利なファンドです。

- L Income: すでに退職した方向け。資産を守る最優先。

- L 2030〜L 2040:退職が間近に迫っている方向け。

- L 2045〜L 2055: 働き盛りの世代。成長と安定のバランス

- L 2060〜L 2075:若手・新兵向け。複利の力を活かし、積極的に資産を増やす設定です。

② Individual Funds(個別ファンド)

「自分で組み合わせて運用」したい中級者向け

政府が認定した5つの基本ファンドを、好きな比率で組み合わせて自分だけのポートフォリオを作ります。

- I Fund: 【2024年10月に大刷新!】 米国以外の国際株式。投資対象が5,000社以上に拡大し、より分散が効くようになりました。

- G Fund: 米国政府証券。元本保証でリスク極小。

- F Fund: 債券。安定した利回り。

- C Fund: 米国大型株(S&P500)。TSPの王道

- S Fund: 米国中小型株。高い成長期待。

③ Mutual Fund Window(ミューチュアルファンド・ウィンドウ)

「もっと自由にこだわりたい」上級者向け

2022年からスタートした、一般の証券会社のように4,000種類以上の投資信託に投資できる窓口です。

「5つの基本ファンドだけじゃ物足りない!」という上級者向けの窓口です。

一般の証券会社のように4,000種類以上の投資信託から選べますが、利用には以下の条件をクリアする必要があります。

利用するための必須条件

この窓口を利用するには、以下の3つのハードルをすべて満たしている必要があります。

- TSPアカウントに最低$40,000以上あること

- 最初の移行額(初期投資)が$10,000以上であること

- 投資額トータルの25%までしか入れられないこと

るうママ「残高が$40,000あって、そのうちの$10,000(25%)を移動させる」というのが、この窓口を開くための最低ラインになります。 手数料もかかるので、ある程度まとまった資産がある人向けのオプションですね。

注意したい手数料

便利な半面、通常のTSPファンドにはない「追加コスト」が発生します。

- 年間維持費:合計$132($95のメンテナンス料 + $37の管理費)

- 売買手数料:$28.75 / 1回につき

- 各ファンドの経費率: 選ぶ投資信託ごとに異なります。

詳しい内容は公式サイトのMutual Fund Windowページへ

また、TSP内で購入できるMutual Fundは2026年1月現在で4329商品。利用可能な全商品リストはTSP FOLIOが詳しく説明しています。

リスクを理解する

資産運用をする上で避けて通れないのが「リスク」です。

「リスク=危ない」と思われがちですが、投資の世界では「値動きの幅」を意味します。

G Fundの特殊性:政府によって元本が保証されているため、価格が下がるリスク(市場リスク)はゼロです。 ただし、物価上昇に追いつかない「インフレリスク」には注意が必要です。

その他のファンド(F, C, S, I, L, Mutual Fund Window):これらには、市場の状況によって資産が減る可能性がある以下のリスクが伴います。

- 市場リスク:株価や債券価格が、経済状況によって変動するリスク。

- インフレリスク:物価が上がり、お金の価値(買いやすさ)が実質的に下がるリスク。

- クレジットリスク(主にF Fund):お金を貸している国や企業が、利息や元本を返せなくなるリスク。

- 為替リスク(主にI Fund):円安・ドル高などの動きで、ドル建ての資産価値が変動するリスク。

- プリペイメントリスク(主にF Fund):住宅ローンなどが予定より早く返済され、期待していた利息が得られなくなるリスク。

るうママどのような運用Sterategy(戦略)を選ぶにしても、必ずリスクを理解し、自分の許容範囲内で無理のない資産運用をお勧めします。

TSP Fund比較一覧表

| 項目 | G Fund | F Fund | C Fund | S Fund | I Fund(※新) |

| 投資対象 | 米国政府証券 | 米国の債券 | 米国大型株 | 米国中小型株 | 米国を除く国際株式 |

| 指標(ベンチマーク) | なし | ブルームバーグ米国総合債券 | S&P 500 | Dow Jones U.S. Completion | MSCI ACWI ex USA IMI |

| リスクの高さ | 極小 | 低〜中 | 中〜高 | 高 | 高 |

| 主なリスク | インフレ | 市場、クレジット | 市場、インフレ | 市場、インフレ | 市場、インフレ、為替 |

| 2026年の注目点 | 守りの要 | 金利変動に注意 | 安定した成長力 | 高い成長期待 | 新興国も含む広範な分散 |

運用管理費用(信託報酬)はいくら?

資産運用において、私たちがコントロールできる最大の要素は「コスト」です。 TSPは、民間企業の401(k)や一般の投資信託と比較しても、圧倒的に低い手数料で運営されています。

この管理費用(Expense Ratio)には、ファンドの運用、カスタマーサービス、ステートメントの発行・発送などのすべての経費が含まれています。

① 個別ファンド・Lファンドの管理費用

Total Expense Ratio(2026年度版目安)

| ファンド名 | 費用率 (年率) | $1,000投資時の年間コスト |

| G Fund | 0.034% | 約$0.34 |

| F Fund | 0.034% | 約$0.34 |

| C Fund | 0.035% | 約$0.35 |

| S Fund | 0.047% | 約$0.47 |

| I Fund | 0.039% | 約$0.39 |

| L Fund | 0.035% 〜 0.041% | 約$0.35 〜 $0.41 |

一般的な投資信託の費用は0.2%〜0.76%程度、高いものだと1.5%を超えることもあります。

るうママ「0.1%にも満たない」TSPのコストは、長期で運用すればするほど、他の口座よりも手元に残るお金が大きく増えることを意味します。

Mutual Fund Windowの管理費用

一方、個別銘柄などを自由に選べる「Mutual Fund Window」を利用する場合は、通常のTSPファンドとは別に追加の手数料が発生します。

- 年間維持費(Annual Maintenance Fee):$95

- 年間管理費(Annual Administrative Fee):$37 (※以前の$55から改定)

- 取引ごとの手数料:$28.75 / 1回につき

コストの引かれ方の例

例えば、初めてMutual Fund Windowへ $10,000 を移行した場合:

- 初回移行時に $132($95+$37)が差し引かれ、口座には $9,868 が入金されます。

- 翌年以降、移行した月の最終営業日に年間手数料($132)が自動的に引かれます。

- 投資信託を売買するたびに、取引総額から $28.75 が差し引かれます。

【2026年最新】ついに開始!Roth In-Plan Conversion」

これまでは、一度Traditional TSP(非課税・税先送り)として積み立てたお金は、そのまま運用し続けるしか選択肢がありませんでした。

ところが、2024年の制度発表から準備期間を経て、2026年1月よりオンラインポータルから直接「Roth転換」ができる新機能がついに正式リリースされました!

Roth In-Plan Conversionで何が変わる?

何ができるの?

Traditional TSP口座に入っている資産を、外に引き出すことなく口座内でそのままRoth TSPへと移し替えることができます。

最大のメリット(最強の出口戦略)

転換した瞬間から、そのお金は「Roth(ロス)」として扱われます。つまり、将来の運用利益も含めて、引き出す時はすべて非課税で受け取れるようになります!

注意点(必ず知っておくべきこと)

移し替えた金額は、その年の「所得」としてカウントされます。そのため、転換した額に応じた所得税をその年に支払う必要があります。

るうママ「今はまだ所得が低いから、今のうちに税金を払っておいて、将来の大きな利益を非課税にしたい!」という方にとって、この制度はまさに最強の資産形成ツールになります。

ただし、一度に大きな額を転換すると、その年の税率(Tax Bracket)が跳ね上がってしまう可能性も……。戦略的なタイミングが非常に重要なため、まずは専門家に相談して下さい。

TSP公式サイトのRoth in-plan conversionsはこちらから

まとめ

低コストで利用できる米国最大の確定拠出型年金プラン、TSP(Thrift Savings Plan)。

連邦職員やミリタリーの方は、この強力なベネフィットを最大限に活用することをお勧めします。

特にマッチングオプション(最高5%)が適用される場合は、これを利用しない手はありません!

TSPを賢く活用するための3つのステップ

- 自分に合った口座(Traditional or Roth)を選ぶ:現在の税金と将来の非課税、どちらが有利かシミュレーションしてみましょう。

- リスクを理解してファンドを選ぶ:初心者は「Lファンド」におまかせ、慣れてきたら「個別ファンド」でカスタマイズも可。

- 最新制度をチェックする:今回ご紹介した「Roth転換」のように、制度は常に進化しています。

連邦職員やミリタリーには、ありがたいことにペンション制度(年金)がまだ残っています。しかし、その受給資格を得るには長期の勤続が必須です。

将来の選択肢を広げ「ファイナンシャル・インデペンデンス(経済的自立)」を達成するためのツールとして、TSPはとても優秀です。

兵役を20年全うして年金をもらうにしても、途中で別の道に進むにしても、「収入の泉」が多ければ多いほどあなたの未来を安定させてくれます。

将来をより豊かに生きるために、使えるベネフィットは賢く使い倒しましょう!

TSPには、今回カバーしきれなかった「ローン制度」や「早期引き出し」などの細かいルールがまだまだあります。それらについても、また別の記事でじっくりシェアしていきますね。

るうママファイナンシャルフリーダムを目指して、一緒に一歩ずつ進んでいきましょう!

前: ミリタリー・リタイアメント(恩給)

次: ミリタリー・リタイア前の有給休暇について

免責事項(ファイナンス関連)筆者は金融アドバイザーではありません。本ブログの情報は、信頼性の高い情報源に基づき、筆者の個人的な見解や経験を交えて提供していますが、すべての方に適するものではありません。ファイナンスやライフプランは人それぞれ異なりますので、最終的な判断は必ずご自身の責任で行ってください。必要に応じて、専門家へのご相談をおすすめします。本ブログは情報提供のみを目的としており、特定の金融商品や投資戦略を推奨するものではありません。

免責事項(軍事・退役軍人関連):当サイトに掲載している軍事・退役軍人関連の情報は、一般的な情報提供を目的としたものであり、国防総省(DoD)、退役軍人省(VA)、TRICAREなどの公式機関による公式見解や指示を代替するものではありません。投稿時点で入手可能な情報をもとに、できるだけわかりやすく日本語で編集していますが、すべてのケースや例外を網羅することは困難です。制度や給付内容は、法令改正や地域、個々の状況によって異なる場合がありますので、必ず最新の公式情報をご確認ください。

コメント(ニックネームで投稿)

コメント一覧 (2件)

情報ありがとうございました。

米軍を早期退役した息子の持っているTraditional TSPに関してですが、日本国籍を持っていて東京都住民です。

これはアメリカの課税制度ではありませんで、日本側が彼に対して確定申告を課しているか情報をお持ちかウカガイタクお便りしております。

もし何か情報がお有りならシェアしていただきませんでしょうか。

よろしくお願いいたします。

アユム

アユムさま、コメントありがとうございます。

日本にお住まいのご子息のTSPについてのご質問、興味深く拝見しました。私自身は税務の専門知識を持ち合わせておらず、的確なご案内ができず申し訳ありません。

ただ、ご参考になりそうな情報として、以下のサイトにTSPや年金の引き出しに関する日米の課税について、とてもわかりやすくまとめられています。もしまだご覧になっていなければ、ぜひご一読ください。

🔗 https://smartandresponsible.com/blog/retire-japan_tax/

今後、私の方でも信頼できる情報源が見つかりましたらブログでもご紹介したいと思います。

引き続きどうぞよろしくお願いいたします。