SGLI:Servicemembers’ Group Life Insurance(軍人団体生命保険)は、現役軍人に付いている生命保険です。

「SGLIでいくら加入しているの?」

「保険金は配偶者が自動でもらえるの?」

「ほかの制度とどう違うの?」

と聞かれると、意外とよくわからないままになっていることもあるのではないでしょうか。

また、現役中にもしものことがあった場合、実は家族を支える制度は今回説明するSGLIだけではありません。

この記事では、SGLIの基本を中心に、現役軍人の家族が知っておきたいポイントや、その他の遺族ベネフィット制度などをわかりやすく整理します。

\こんな人におすすめ/

- 現役の米軍配偶者がいる方

- 軍人団体生命保険の保障内容を知りたい方

- 民間の生命保険の加入を検討している方

SGLIとは?現役軍人に付いている生命保険の基本

SGLI:Servicemembers’ Group Life Insurance(軍人団体生命保険)は、現役軍人本人に付いている大切な生命保険

万が一のときには、あらかじめ指定された受取人に保険金が支払われます。米軍家族にとって、最初に知っておきたい基本保障のひとつです。

対象になるのはArmy・Navy・Air Force・Space Force・Marines・Coast Guardの現役軍人だけではなく、条件を満たすNational GuardやReady Reserve、士官学校のCadetやMidshipman、一定のROTC参加者なども含まれます。

SGLIは多くの場合、自動で加入している保険です。ただ、自動加入だからといってそのままでよいという意味ではありません。保障額・受取人・家族向け保障の有無は、この機会に一度確認しておくと安心です。

保障額はLESで今すぐ確認できます

SGLIの加入状況は、LES:Leave and Earning Statement(休暇・給料明細書)で確認できます。

明細書の中央上にある「Deductions」の「SGLI」欄に月額の保険料が、そして一番下の「Remarks」欄には「MEMBER’S SGLI COVERAGE AMOUNT IS $◯00,000」と死亡保障額が記載されています。

るうママ

るうママまずLESのこの部分を確認するのが一番手軽な方法です!

SGLIの保障額はいくら?

SGLIの保障額は最大500,000ドル(約7,500万円前後・レートによる)で、50,000ドル単位で選べます。

たとえば500,000ドル・450,000ドル・400,000ドルというように設定できます。

子どもが2人いる家庭とまだ子どものいない家庭では、必要な保障の考え方は変わってきます。自動加入の保障額がそのまま現在の家族の状況に合っているかどうか、一度確認しておくことをおすすめします。

SGLIの月額保険料一覧

2025年7月1日からSGLIの料率が引き下げられ、現在は1,000ドルあたり月0.05ドルです。そこにTSGLIの月1.00ドルが加算されるため、実際の引き落とし額は以下の通りです。

| 死亡保障額 | SGLI月額 | TSGLI月額 | 合計月額 |

|---|---|---|---|

| 500,000ドル | 25.00ドル | 1.00ドル | 26.00ドル |

| 450,000ドル | 22.50ドル | 1.00ドル | 23.50ドル |

| 400,000ドル | 20.00ドル | 1.00ドル | 21.00ドル |

| 300,000ドル | 15.00ドル | 1.00ドル | 16.00ドル |

| 200,000ドル | 10.00ドル | 1.00ドル | 11.00ドル |

| 100,000ドル | 5.00ドル | 1.00ドル | 6.00ドル |

| 50,000ドル | 2.50ドル | 1.00ドル | 3.50ドル |

外傷補償特約(TSGLI:Traumatic Servicemembers’ Group Life Insurance)

このTSGLI:Traumatic Injury Protection(外傷補償特約)は、重い外傷を負った場合に25,000〜100,000ドルの非課税の一時金が支払われる制度で、SGLIとセットで自動付帯されます。月1.00ドルでケガへの備えも含まれていると理解しておくと、制度の全体像がつかみやすくなります。

もし重度外傷を負い、その後に死亡した場合であっても、負傷後に少なくとも7日間(168時間)生存していれば、所定の支給基準を満たす範囲で本人(または指定受取人)に対し一時金が支給される仕組みです。

除隊・退役後の保障:120日間の無料延長とDisability Extension

軍を離れたあとも120日間は無料で保障が続きます。その後VGLI:Veterans’ Group Life Insurance(退役軍人団体生命保険)に加入したい場合は移行手続きが必要で、120日を過ぎると保険が切れてしまうため、除隊・退役前に確認しておきたいポイントです。

また、軍務終了時に完全障害である場合には「SGLI Disability Extension」の申請により、最長2年間まで無料で保障を延長できます。詳しくはVA公式サイトでご確認ください。

るうママ

るうママ軍を離れた後に「一般生命保険」の加入を検討中の方は、VA Disability Rateが出る前に手続きするのがおすすめです!

VA Disability Rateが出てしまうと、月々の掛金が割高になったり、加入を断られてしまうこともあります。

Accelerated Benefit(生前給付金特約)について

SGLIには、本人が生きている間に保険金の一部を受け取れる「Accelerated Benefit(生前給付金特約)」があります。

これは、医師の診断書により、本人またはSGLI・FSGLIの保障対象になっている配偶者が余命9か月以内と診断された場合に利用できる制度です。

希望する金額を5,000ドル単位で受け取ることができ、最大では死亡保障額の50%まで生前に受け取れます。受け取ったあとの残りは、指定された受取人に支払われます。

るうママ民間の保険にも同様の特約がある商品がありますので、保険選びの参考にしてみてください。

配偶者と子どもの保障:FSGLIとは?

SGLIは軍人本人の生命保険ですが、家族向けの保障としてFSGLI:Family Servicemembers’ Group Life Insurance(家族向け軍人団体生命保険)が用意されています。

FSGLIは、full-time SGLIに加入している軍人の配偶者と扶養する子どもを対象にした保障です。

配偶者は最大100,000ドルまで保障されます(ただし、軍人本人のSGLI保障額を超えない範囲)

軍人本人がFull-time SGLIに加入している場合、配偶者は原則として自動的にFSGLIの対象になります。

ただし、配偶者も軍人の場合で2013年1月2日以降に結婚した場合は、自動加入ではなくSOESを通して申し込む必要があります。

子どもは1人あたり10,000ドルの保障があり、毎月の保険料はかかりません

このFSGLIの加入状況も、LES:Leave and Earning Statement(休暇・給料明細書)で確認することができます。

先ほどと同じく明細書の中央上にある「Deductions」の「SGLI FAM/SPOUSE」欄に月額の保険料が、そして一番下の「Remarks」欄には「FAM/SPOUSE SGLI COVERAGE AMOUNT IS $◯00,000」と死亡保障額が記載されています。

るうママLESのこの部分を確認するのが一番手軽な方法です。

SGLIの受取人(Beneficiary)は誰になっている?

大事なポイント

配偶者だから自動でもらえると思っている方も多いのですが、SGLIの保険金は軍人本人が指定したBeneficiary(受取人)に支払われます。

配偶者であっても、自動的に受取人になる仕組みではありません。

この受取人の情報は、時間がたつと古いままになっていることがあります。

結婚前の親のままになっていたり、子どもが生まれても更新していなかったり、元妻になっていたりすることも珍しくありません。本人は「今の家族に行くはず」と思っていても、実際の登録内容が違っていれば意図どおりに支払われない可能性があるので、最新情報に更新することが重要です。

受取人の確認・変更はSOESで

SGLIの保障額や受取人の確認・変更は、SGLI Online Enrollment System(SOES)で行います。軍人本人がmilConnectにサインインして「Manage my SGLI」から保障内容や受取人情報を確認・更新できます。

確認しておきたい項目4点

- 保障額はいくらになっているか?

- Beneficiary(受取人)は誰になっているか?

- 配偶者や子どもの保障(FSGLI)は付いているか?

- 今の家族状況に合った内容になっているか?

るうママライフタイムイベントがあった場合は必ず見直しておきましょう。分かりやすい手続き動画があったので、こちらをぜひ参考にしてみてください。

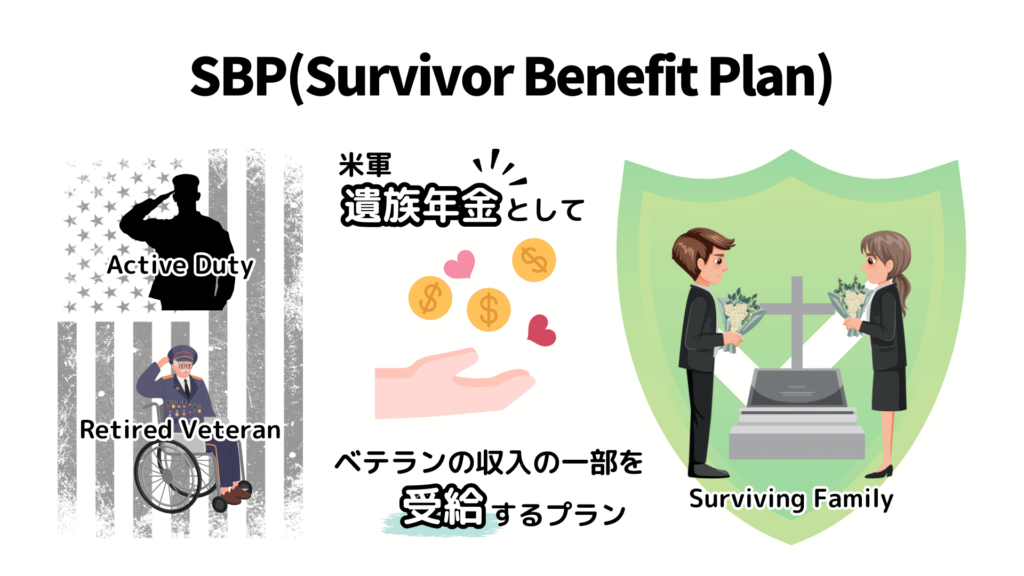

SBP:Survivor Benefit Planとの違いを理解する

現役軍人の家族に関係する制度のひとつに、SBP:Survivor Benefit Plan(遺族給付制度)があります。

SGLIが一時金であるのに対して、SBPは毎月の給付として遺族の生活を支える制度です。

現役中にもしものことがあった場合、条件を満たす遺族に毎月の給付が行われる仕組みがあります。詳しくは別記事で解説しています。

るうママSBPは退役後の制度と思われがちですが、現役家族にも関係する制度です。ADのうちから知っておく価値があります。

現役軍人の遺族を支える制度の全体像

現役中に軍人に不幸があった場合、遺族を支える制度はひとつだけではありません。

一時金と毎月の給付に分けて考えると、全体像がつかみやすくなります。(それぞれの制度名をクリックすると、さらに詳しい記事が読めます。)

| 制度 | 主な役割 | 支払い方 |

|---|---|---|

| SGLI | 軍人本人の生命保険 | 一時金 |

| TSGLI | 重い外傷に備える特約 | 一時金 |

| Death Gratuity | 死亡直後の初期負担を支援 | 一時金 |

| Social Securityの死亡一時金 | 葬儀費用等のための補助($255) | 一時金 |

| SBP | 遺族の生活を長期的に支える | 毎月 |

| DIC | 遺族の生活を長期的に支える | 毎月 |

| Social SecurityのSurvivor Benefit | 社会保障の遺族給付 | 毎月 |

配偶者が確認しておきたいこと

制度を知ることも大切ですが、それと同じくらい大事なのが、今のうちに保障内容を確認しておくことです。

難しいことをすべて理解していなくても、次の点を押さえておくだけで安心感はかなり変わります。

- SGLIの保障額はいくらか(LESのRemarksで確認)

- Beneficiary(受取人)は誰になっているか

- FSGLIが付いているか

特に受取人は「たぶん大丈夫」ではなく、実際の登録内容を確認しておきたいところです。

夫婦で共有しておきたいのは、制度の細かいルール全部ではありません。大事な書類はどこにあるか、保障内容はどこで確認できるか、何かあったときにまず誰へ連絡すればよいか。このくらいを話しておくだけでも、いざというときの負担はかなり違ってきます。

るうママこういう話はどうしても後回しになりがちですが、縁起が悪い話というより家族を守るための準備です。元気なうちに少し話しておくだけで、安心感はずっと変わってきます。

よくある質問

- SGLIの保険金に税金はかかりますか?

-

通常、アメリカでは生命保険の死亡保険金は受取人に対して非課税とされています。ただし大規模な遺産がある場合には遺産税の対象となることもあるため、具体的な状況に応じて税務専門家にご相談ください。また、日本での課税については個別の状況によりますので、お近くの税務署等へのご相談をおすすめします。

- SGLIを減額・解約したい場合はどうすればよいですか?

-

減額・辞退・復元はSOES(SGLI Online Enrollment System)から手続きできます。milConnectにサインインして「Manage my SGLI」から変更できます。

- 退役後もSGLIの保障は続きますか?

-

軍務終了後120日間は無料で保障が継続されます。完全障害の場合は「SGLI Disability Extension」の申請により最長2年間まで無料延長が可能です。その後はVGLI(Veterans’ Group Life Insurance)への移行手続きが必要で、1年と120日以内に申請する必要があります。

- 受取人を複数人指定することはできますか?

-

はい、可能です。複数人を指定したり、割合を設定したりすることができます。SOESまたはDDForm 93から手続きできます。離婚や再婚など家族構成が変わった際は、必ず更新しておきましょう。

- SGLIの他にも一般の生命保険に加入したほうが良いですか?

-

家庭の状況によります。

現役軍人(AD)の場合、SGLI以外にもDeath Gratuityの一時金に加え、SBPやDIC、お子さんがいる方は社会保障の遺族年金など、手厚い毎月給付を受けられる可能性があります。そのため、必ずしも追加の生命保険が必要とは限りません。

まずは「今ある保障の総額」を確認し、住宅ローンや教育費などに対して「不足分がある場合」のみ、一般の生命保険への追加加入を検討するのがおすすめです。

一般の生命保険に加入する際には、必ず「戦争条項(War Clause)」がないか確認してください。戦地での死亡が保障対象外になる保険もあるため、ADの方は特に注意が必要です。USAAなどの軍人に特化した金融機関には戦時中でも対応する生命保険が用意されています。

まとめ

SGLI:Servicemembers’ Group Life Insurance(軍人団体生命保険)は、現役軍人本人に付いている大切な生命保険

原則自動加入で、保障額は最大500,000ドル(約7,500万円前後)、現在の保険料はTSGLI込みで最大月26.00ドルです。受取人は配偶者であっても自動的には決まらないため、SOESでの確認が欠かせません。

また、現役中はDeath GratuityやSBP、DIC、Social Security Survivor Benefitなど、家族を支える制度も関係してきます。これらは万が一のときには毎月の給付として遺族の生活を支えてくれます。

SGLI等の一時金とその他の毎月の給付、それぞれの制度を合わせて理解しておくことが、ADの配偶者にとって大切なポイントです。

まずはLESでSGLIの保障額を確認し、受取人やFSGLIの有無をSOESでもチェックしてみてください。

るうママmilConnectにサインインして5分もあれば確認できますよ!

免責事項(軍事・退役軍人関連):当サイトに掲載している軍事・退役軍人関連の情報は、一般的な情報提供を目的としたものであり、国防総省(DoD)、退役軍人省(VA)、TRICAREなどの公式機関による公式見解や指示を代替するものではありません。投稿時点で入手可能な情報をもとに、できるだけわかりやすく日本語で編集していますが、すべてのケースや例外を網羅することは困難です。制度や給付内容は、法令改正や地域、個々の状況によって異なる場合がありますので、必ず最新の公式情報をご確認ください。

コメント(ニックネームで投稿)