アメリカで賢く節税するなら、「FSA(Flexible Spending Account)」の活用がおすすめです。

医療費や育児関連の支出を税引き前の収入で支払うことで、所得税やFICA税を節約でき、年間で数百ドル以上の節税が可能になります。

この記事では、FSAの基本知識から活用術まで詳しく解説します!

\この記事で分かること/

- FSA(Flexible Spending Account)の仕組みと節税メリット

- FSAの注意点とデメリット

- FSAを最大限活用する方法

ぜひ最後までチェックして、賢く節税しましょう!

FSAとは?アメリカでの節税に役立つ仕組み

FSA(Flexible Spending Account)は、医療費や育児関連の支出を税引き前の収入で賄うことができる制度です。雇用主がこのプランを提供している場合、うまく活用すれば年間の税負担を大幅に減らせます。

雇用主の提供するFSAプランの種類

雇用主がどのプランを提供しているかによって使い道が異なります。

代表的な3つのプラン:

| プラン名 | 用途 | 年間拠出限度額(2025年) |

|---|---|---|

| Health FSA | 医療費、処方箋、歯科・眼科治療費等 | $3,300 ※共働きの場合は雇用主が提供していればそれぞれ$3,300 |

| Limited Purpose FSA | 歯科・眼科費用のみ(HSAとの併用で利用可能) | $3,300 ※共働きの場合は雇用主が提供していればそれぞれ$3,300 |

| Dependent Care FSA | 就労関連の保育園、学童保育、シッター費用等 | $2,500 (独身、または夫婦別申告)、$5,000(夫婦合算) |

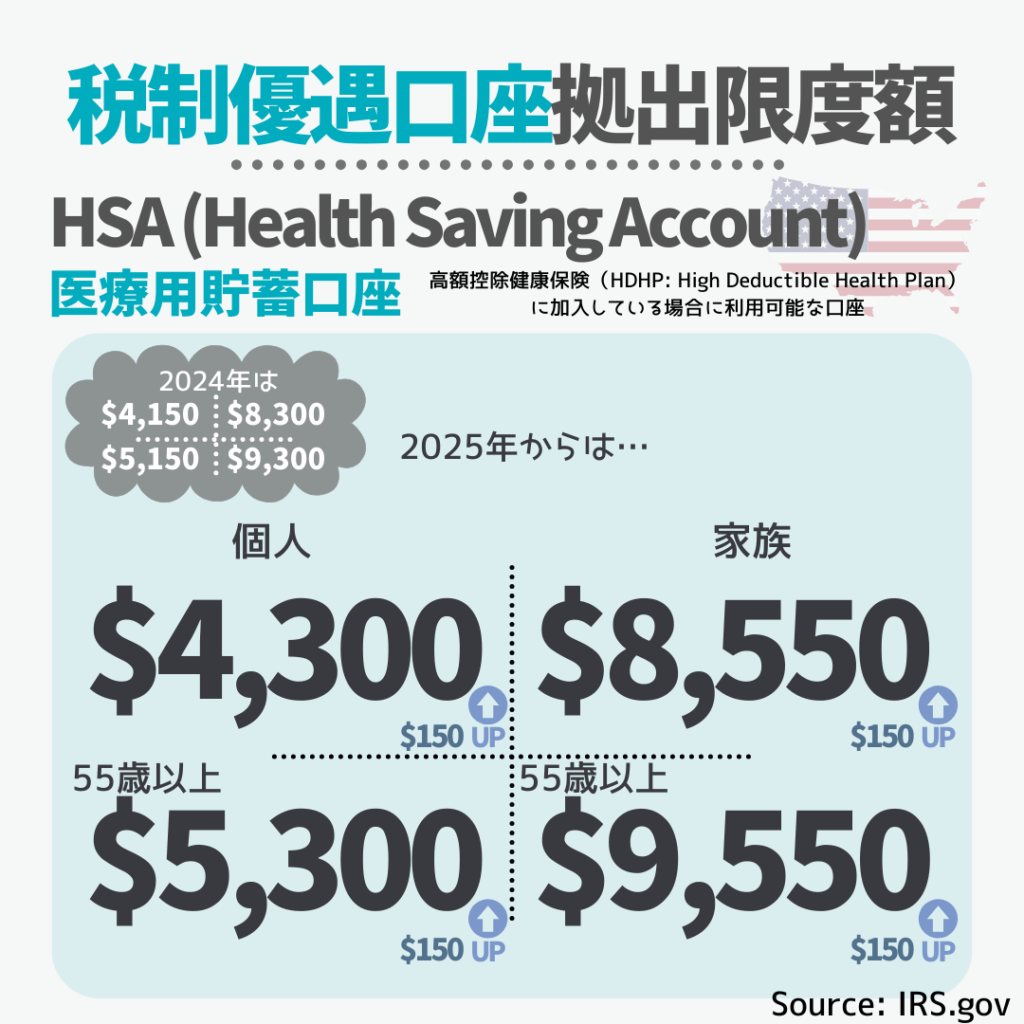

HSAとの違いとは?

FSAとよく比較されるのがこのHSA(Health Savings Account)です。

両者の違いを以下の表で整理してみました。

| 項目 | Health FSA | HSA |

|---|---|---|

| 対象者 | 雇用主提供のプラン加入者 | HDHP(高控除医療プラン)加入者 |

| 年間拠出限度額(2025年) | $3,300(個人)/$6,600(夫婦合算) | $4,300(個人)/$8,550(家族) |

| 未使用分の繰越 | 不可(※一部プランでは最大$660まで繰越可) | 可能(無期限) |

| 投資運用 | 不可 | 可能 |

FSAは未使用分の繰越が出来ないため「その年で使い切る必要がある」点が最大の違いです。

一方、HSAは残高を翌年以降に繰り越せ、使わなければリタイアメント口座(トリプルTaxベネフィット)としても使えるため、HSAのオプションがある場合には利用しない手はないです。

FSAを利用できる人の条件

FSAを利用するには、以下の条件に当てはまる人が利用可能です。

- アメリカ国内の企業に雇用されている(自営業者は利用不可)

- 雇用主がFSAを提供している

- プランの加入条件を満たしている(入社時期やフルタイム勤務など)

多くの企業ではFSAを健康保険プランのオプションとして提供しているため、勤務先の福利厚生内容をこの機会にぜひチェックしてみるといいですね。

FSAの仕組み|どのように拠出し、引き出すのか?

では、FSAの拠出方法と、実際にどのように支払いを行うのかを解説します。

FSAの拠出方法

FSAの拠出は、給与から自動的に控除(Salary Reduction Agreement) され、税引き前の収入を利用できる仕組みです。この仕組みにより、所得税やFICA税(社会保障税・メディケア税)を節約できます。

FSA拠出の流れ

- 年間の拠出額を決定

プラン年度の始めに年間の拠出額を設定します。 - 給与から自動的に控除

設定した額に基づいて、毎回給与から天引きされます。

適切な拠出額を設定することで、最大限の節税効果を得ることができます。

FSAの引き出し方法(支払いの仕組み)

FSAの支払い方法は主に3つあります。

① FSAデビットカードを利用

FSAデビットカードを使うことで、対象となる医療費を直接支払うことができます。

利用可能な支払い先の例:

- 病院やクリニックでの診察費

- 薬局での処方箋薬の購入

- 眼鏡・コンタクトレンズの購入

- 事前承認が不要で、スムーズに決済可能

- ただし、FSA対象外の支払いには使えないので注意

② 医療費を支払った後、払い戻しを申請

FSAデビットカードが使えない場合、まず自分で支払いを済ませ、FSA管理システムから払い戻しを申請できます。

払い戻しの手順

- 病院や薬局で支払った際のレシートを保存

- FSAの管理システム(雇用主提供のポータルなど)から払い戻し請求

- 通常1~2週間以内に銀行口座に払い戻し

- 払い戻しにはレシートや証明書類が必要

- 申請の手間がかかるが、デビットカードが使えない場合に有効

③ オンライン払い戻し申請

一部のFSAでは、オンラインでの払い戻し申請が可能です。

これは、通常の払い戻し申請よりも手続きを簡素化できます。

- スマホやPCから簡単に申請できる

- 書類提出の手間が省ける場合もある

FSAの払い戻しを受ける際の注意点

払い戻しをスムーズに受けるために、以下のルールを確認しておきましょう。

- 払い戻しの対象は「その年に発生した医療費」のみ

- 未使用の残高は翌年に持ち越せない場合がある

- 払い戻しには証明書類が必要

- 医療費が発生したことを証明する書類(領収書、診療明細など)

- 他の保険から払い戻しを受けていないことを証明する書類

- 中には治療の一部として使うには医師の説明とサインが必要なものもある

これらのポイントを押さえて、FSAの支払い方法を正しく理解し、払い戻し手続きをスムーズに進めましょう!

FSAで節税できる仕組みと具体的なメリット

FSAを利用すると、どれくらい税金を節約できるのか?どのような支出に使えるのか?

具体的なメリットを説明します。

税金をどれくらい節約できるのか?

FSAに拠出した金額は、所得税や社会保障税(FICA税)の課税対象外となり、税金の負担を軽減できます。

例えば、2025年に年間$3,300をHealth FSAに拠出した場合、どれくらい節税できるのか試算してみましょう。

| 年収 | 税率(所得税+FICA税) | 税金(所得税+FICA税) | FSA拠出後の税金(所得税+FICA税) | 節税額 |

|---|---|---|---|---|

| $50,000(独身) | 12% + 7.65% = 19.65% | $7,787 | $7,391 | $396 |

| $80,000(独身 | 22% + 7.65% = 29.65% | $15,334 | $14,608 | $726 |

| $100,000(独身) | 22% + 7.65% = 29.65% | $21,264 | $20,538 | $726 |

| $130,000(独身) | 24% + 7.65% = 31.65% | $30,392 | $29,600 | $792 |

FSAに拠出するだけで、これだけの節税が可能で、特に税率の高い層ほど節税効果が大きくなります。

どんな支出に使える?対象となるもの

3つのFSAで使える費用は各タブをご覧ください。

Health FSAは、特定の医療費や健康関連の費用等に使用できます。

- 医師の診察費、病院での治療費

- 処方箋が必要な薬や医療機器

- 歯科治療(歯のクリーニング、虫歯治療、矯正歯科)

- 眼科治療(眼鏡、コンタクトレンズ、レーシック手術)

- 妊娠・出産関連費用

- 生理用品

- 特定の代替医療(カイロプラクティック、鍼治療など)

対象となる費用例はこちら:FSA FEDS公式サイト

ただし、一部の支出は事前承認が必要な場合があるので、利用前に確認しましょう。

また、FSAデビットカードがある場合は、カードを使えば、対象の医療機関や薬局でスムーズに支払いができます。(利用できる店舗が限られている場合があります)

まだ拠出額が貯まっていなくても使える

年度の始めに決めた拠出額がまだ、FSA口座に貯まっていない場合でも、適格医療費に使うことができます。急な出費にはとても良いメリットです。

例)

Aさんが毎月200ドル、年間2400ドルをHealth FSAに拠出すると設定したとします。

1月、2月に給料天引きで200ドルずつ拠出し、口座には現在400ドル貯まっています。ところが2月に急遽虫歯治療を受け、700ドル請求されました。この場合でもFSAから全額支払うことが可能(設定額の2400ドルまで前借りが可能)で、残りは設定した通りに毎月200ドル払い続けます。

FSAの注意点とデメリット

FSAは節税メリットが大きい一方で、注意しないと損をするポイントやデメリットもあります。

しっかり理解し、FSAを最大限に活用できるようにしましょう。

使わないと損する「Use-it-or-Lose-it」ルール

FSAの最大のデメリットは、拠出したお金を使い切らないと無駄になってしまう場合があることです。

これは「Use-it-or-Lose-it(使わないと失う)」ルールと呼ばれています。

- 通常、FSAの残高は年末でリセットされる(使わなかった分は消滅)

- 一部のプランでは最大$660まで翌年に繰り越し可能

- 「グレースピリオド」がある場合は、翌年3月15日まで使える(人事課に要確認)

年末までに使い切らなかった残高は、プランによっては失効するため、計画的に利用することが重要です。

使えるお店やサービスの制限

Health FSAは対象となる医療費が制限されていて、すべての医療関連商品がカバーされるわけではありません。

例えば、以下のような支出には使えません。

- 健康保険料(Premium)

- 長期介護保険の保険料や費用

- 他の医療保険プランで補償される医療費

- 美容目的の整形手術やホワイトニング

- ビタミン剤やサプリメント(特定の処方を除く)

- 一般的なスキンケア用品

- ジムの会費やフィットネスクラブ(治療の一環の場合は追加書類提出)

また、FSAデビットカードが使えるお店も限定されています。

AmazonやWalgreensなど、一部の小売店ではFSA対象商品を取り扱っていますが、全ての商品がFSAで購入できるわけではないので注意が必要です。

FSAを最大限活用する方法

FSAは、年間の医療費や育児関連の支出を計画的に管理したい人には最適で、無駄なく節税しながら医療費を補うことができます。

例えば、以下のような予定されている支出がある人にとってメリットがあります。

- 毎年、健康診断や定期検診を受ける

- 歯科検診やメガネ購入の予定がある

- 慢性疾患のため定期的な医療費が発生

- 育児関連費用・ファミリーケア費用を節税したい

年末までにFSAを無駄なく使うコツ

FSAは「Use-it-or-lose-it」ルールがあるため、年末までに使い切ることが重要です。

以下の方法で、残高を効果的に使いましょう。

- 処方箋のある薬を購入する

- コンタクトレンズや眼鏡を購入する

- カイロプラクティックや物理療法を利用する

- FSA対象の医療用品(風邪薬、目薬、血圧計、生理用品など)を購入する

特に、コンタクトレンズやメガネは年に1回購入する機会があるため、FSAの残高を調整しながら購入すると良いでしょう。

FSA対象の支出を賢く計画する

FSAを上手に活用するためには、年間の支出を計画することが大切です。

以下のステップで計画を立てましょう。

- 過去1年間の医療費を確認する

- 今年の健康診断や治療予定を考慮する

- FSAに拠出する適正額を決める

- 年末に向けて残高を調整する

FSA対象商品が買える購入先

これらの商品は、以下のようなオンラインストアでも購入可能です。

FSAを利用するべきか?こんな人におすすめ!

FSAは誰にでもメリットがあるわけではありません。

では、どんな人がFSAを最大限活用できるのでしょうか?

高額な医療費がある人

年間で一定額以上の医療費を支払う予定がある人は、FSAを利用すると大きな節税効果が得られます。

例えば、以下のような人はFSAの恩恵を受けやすいでしょう。

- 慢性的な病気や持病があり、定期的に医療費が発生する

- 眼鏡やコンタクトレンズを毎年購入する

- 歯科矯正やインプラントなど高額な歯科治療を受ける予定がある

- 妊娠・出産を予定している

こうした医療費が確実に発生する場合、FSAを利用することで所得税・FICA税の負担を減らし、医療費の実質コストを抑えることができます。

るうママ

るうママ持病で定期的に通院している場合や、お子さんの矯正歯科代などをこの口座で計画的に貯めるとお得になりますね!

年間の医療支出を計画的に管理したい人

FSAは年間の医療費を計画的に管理するのにも役立ちます。

特に、以下のような人にはおすすめです。

- 健康診断や定期検診を毎年受けている

- フィットネスや健康管理にお金をかけている

- 健康関連の支出を税金控除の対象にしたい

例えば、毎年歯のクリーニングや眼科検診を受ける人は、それらの費用をFSAでカバーすることで、節税しながら健康を維持することができます。

決まって出ていく育児関連の支出がある人

共働きで、お子さまの育児関連の支出がある方はこれを使わない手はないです。

Dependent Care FSAを利用すれば、年間最大$5,000まで、育児関連の支出を税引き前の収入から支払うことができるので、大幅な節税につながります。

まとめ|FSAを活用して賢く節税しよう!

FSA(Flexible Spending Account)は、アメリカで医療費や育児費を税引き前の収入で支払える制度です。所得税やFICA税の節税に大きく貢献し、年間数百ドル以上の節税が可能になります。

| ポイント | 内容 |

|---|---|

| FSAとは? | 税引き前の収入を使って医療費や育児費を支払える雇用主が提供する口座 |

| FSAの節税メリット | 所得税やFICA税を節約できる |

| FSAのデメリット | 未使用の残高は年末に失効する可能性がある |

| FSAの活用法 | 計画的に医療費を使い、年末までに無駄なく消費 |

| FSAがおすすめな人 | 医療費が多い人、育児関連の支出がある人で計画的に支出を管理したい人 |

FSAを利用することで、節税しながら必要な費用をカバーできます。

るうママ

るうママ雇用主が提供するFSAプランを確認し、自分にとって最適な方法で活用していきましょう!

さらに詳しい情報は、以下の公式サイトを参考にしてください。

免責事項(ファイナンス関連)筆者は金融アドバイザーではありません。本ブログの情報は、信頼性の高い情報源に基づき、筆者の個人的な見解や経験を交えて提供していますが、すべての方に適するものではありません。ファイナンスやライフプランは人それぞれ異なりますので、最終的な判断は必ずご自身の責任で行ってください。必要に応じて、専門家へのご相談をおすすめします。本ブログは情報提供のみを目的としており、特定の金融商品や投資戦略を推奨するものではありません。

コメント(ニックネームで投稿)