老後資金や教育費、医療費を効率的に準備するためには、税制優遇口座の活用が欠かせません。

2025年もインフレ調整や、2021年に成立したSECURE 2.0法(退職貯蓄を促進するための法律)の影響で、税制優遇口座の限度額やルールがさらに進化しました!

るうママ

るうママこんにちは!るうママです!

アメリカでFinancial Freedomを目指しコツコツ資産形成を始め、ついにChubby FI(Financial Independence)を達成しました!

\この記事で分かること/

- 2025年の税制優遇口座の最新限度額

- SECURE 2.0法で導入された新制度

- 各口座の特徴と活用ポイント

今回の記事では、それぞれの口座の特徴を簡単におさらいしつつ、2025年のアップデートポイントをご紹介します。

税制優遇口座とは?

税制優遇口座は、老後資金や教育費、医療費を効率的に準備する際に税金面でのメリットを受けられる口座です。

以下で主要な口座を詳しく見ていきましょう。

401(k), 403(b), 457プラン, TSP

これらの退職貯蓄口座は、給与から税引き前または税引き後で拠出でき、運用益が非課税となるなどの税制優遇を受けながら老後資金を準備できます。

- 401(k):一般的な企業向けの退職プラン。TraditionalとRothの選択肢あり。

- 403(b):非営利団体や教育機関向け。401(k)と似た仕組みですが、公共部門や医療分野で働く人向けです。

- TSP(Thrift Savings Plan): 連邦政府職員や米軍人向け。低コストで運用でき、TraditionalとRothの両方を選べます。

- 457プラン:州や地方自治体職員、非営利団体の職員向け。59.5歳以前でも引き出し時にペナルティがないのが特徴で、一部のプランではRothの選択肢もあります。

2025年からは、これらのプランに60~63歳のスーパーキャッチアップ拠出が導入され、退職直前にさらなる資金積み立てが可能になる予定です。

TraditionalとRothの違い

| Traditional(税引き前拠出) | Roth(税後拠出) |

|---|---|

| 拠出時:税控除あり 引き出し時:課税 RMDあり:73歳(2025年以降は75歳) | 拠出時:税控除なし 引き出し時:非課税 RMDなし |

注記:

- 対象口座:この表は、401(k), 403(b), 457プラン, TSPなど、企業型確定拠出年金全般に適用されるルールを反映しています。

- RMD(Required Minimum Distribution):

• Traditional IRAでは、73歳以降(2025年からは75歳以降)は最低引き出し額(RMD)が義務付けられます。これを引き出さない場合、25%の罰金が適用されるので注意が必要です。

• Roth 401(k)、Roth TSPは、2024年以降RMDが廃止されました。 - Roth 401(k)の引き出しルール:

• 拠出金(元金)はいつでもペナルティなしで引き出せます。

• 運用益については、拠出から5年以上経過し、かつ59.5歳以降であれば非課税で引き出し可能です。

IRA:Individual Retirement Account(個人退職年金口座)

企業型退職年金口座以外にも、IRA(個人退職年金口座)は自分で開設して運用できる便利な口座です。

IRA(Traditional & Roth)

雇用主のプランに関係なく、Earned Income(給与所得/労働所得)があれば誰でも自分で口座を開設して運用できます。

また、収入がない専業主婦/夫でも、配偶者にEarned IncomeがあればSpousal IRAとして拠出が可能です。

さらに、未成年でもEarned IncomeがあればCustodian IRAへの拠出が認められています。ただし、年間の拠出限度額は、その年のEarned Incomeと上記の規定された上限額のうち、小さい方が適用されるので注意が必要です。

例)その年のバイト代総額が5000ドルだった場合。IRAへの拠出上限額も5000ドルまで。

TraditionalとRothの違い

| Traditional IRA | Roth IRA |

|---|---|

| 拠出時:税控除あり(所得制限あり) 引き出し時:課税 RMDあり:73歳(2025年以降は75歳) 所得制限:なし | 拠出時:税控除なし 引き出し時:非課税 RMDなし 所得制限:あり(2025年は上限 $153,000 ~ $228,000) |

注記:

- 対象口座:この表は、IRA、個人退職年金口座に適用されるルールを反映しています。

- RMD(Required Minimum Distribution):

• Traditional IRAは75歳以降にRMDが義務付けられます。未引き出し分には25%の罰金が課されるので注意が必要です。

• Roth IRAにはRMDはありません。 - 所得制限:

• Roth IRAには所得制限があります。修正調整後総所得(MAGI)が2025年は独身だと$150,000まで、夫婦合算申告だと$236,000。これを超える場合、直接の拠出ができませんが、「バックドアRoth IRA」の方法で回避可能です。

• Traditional IRAは所得制限がありませんが、高所得者の場合、税控除が制限される場合があります。 - Roth IRAの引き出しルール:

• 拠出金(元金)はいつでもペナルティなしで引き出せます。

• 運用益については、拠出から5年以上経過し、かつ59.5歳以降であれば非課税で引き出し可能です。

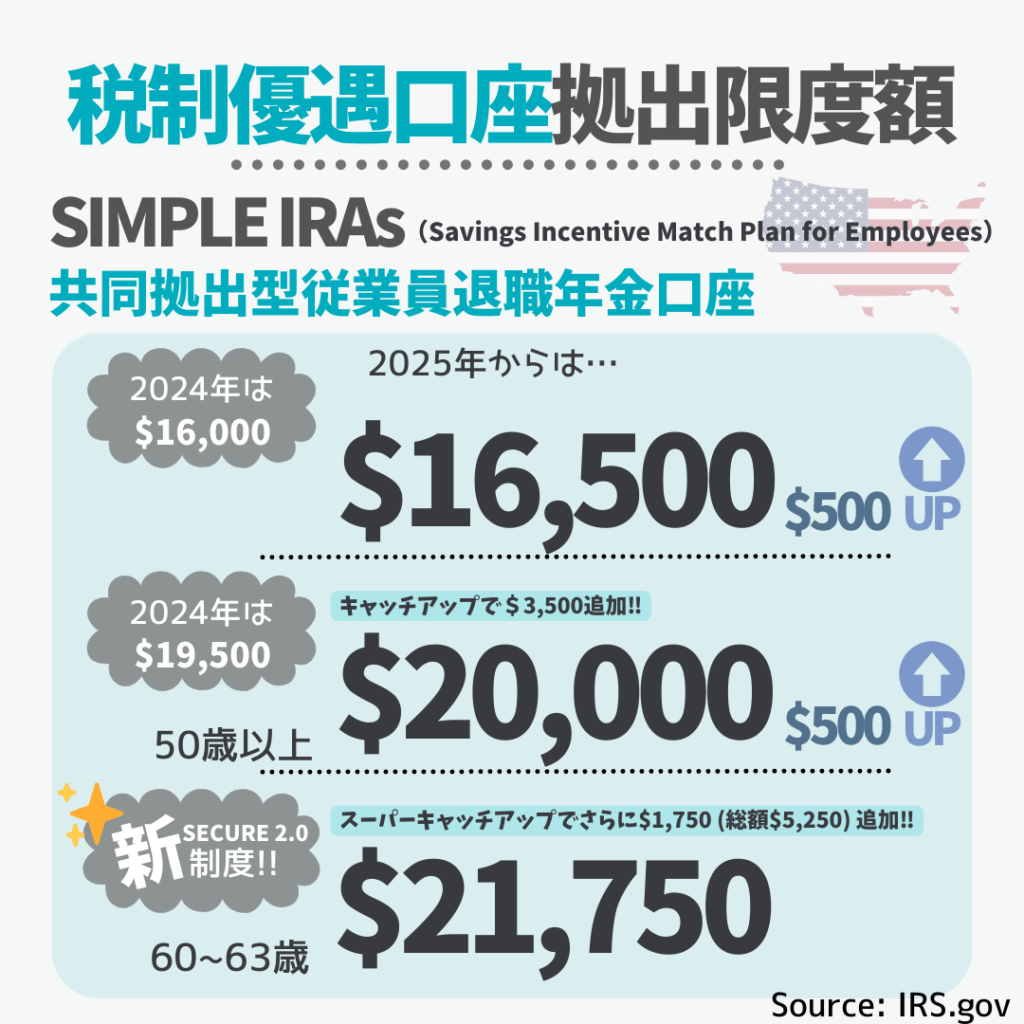

SIMPLE IRA

小規模事業者や自営業者向けの退職口座で、401(k)よりも管理が簡単なのが魅力です。

こちらも新たにスーパーキャッチアップ拠出が導入されました。

SEP IRA

SIMPLE IRAは、小規模事業者や自営業者向けの退職口座で、401(k)よりも管理が簡単なのが特徴です。こちらも2025年からは、スーパーキャッチアップ拠出が導入され、60~63歳の方はさらに多く拠出できるようになります。

小規模事業主や従業員にとって、手軽に老後資金を準備できる便利な制度です!

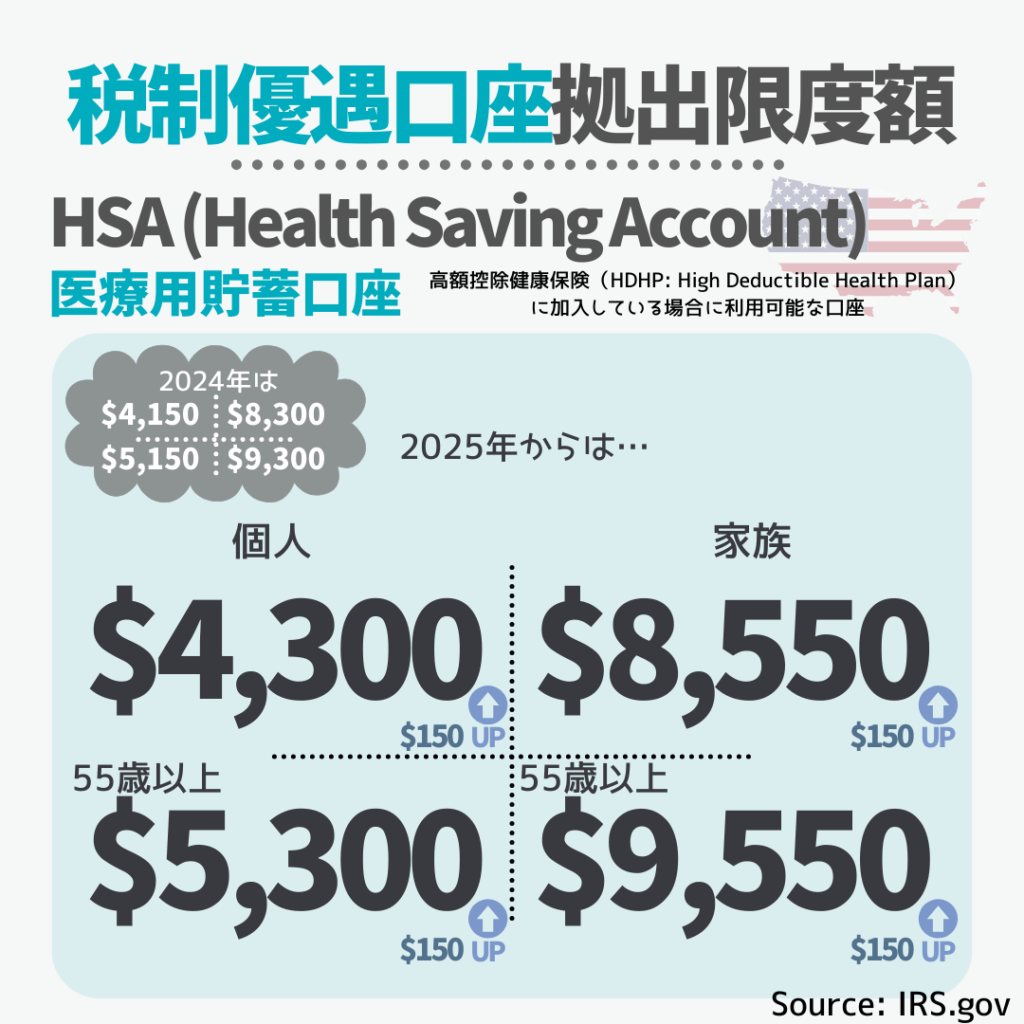

医療用貯蓄口座

HSAは、拠出時・運用時・引き出し時の3つで税制優遇(トリプルTaxベネフィット)を受けられる、医療費専用の最強の口座です。

そんな最強の貯蓄口座ですが、アメリカでの普及率は意外にも低く、Employee Benefit Research Institute(EBRI)の2024年の調査によると、アメリカ人のわずか13%しかHSAを保有していないことが明らかになりました。

HSA(Health Savings Account)

雇用主が高額控除型健康保険(HDHP)を提供していて、その保険に加入している方が利用できる医療費専用の貯蓄口座です。

税制優遇(拠出、運用益、引き出しのトリプル非課税)を活用することで医療費の準備が効率化されます。

また未使用分は翌年以降に繰り越せるため、長期的な医療費の備えとして最適です!

柔軟支出口座、教育費貯蓄口座 & 障害者支援貯蓄口座

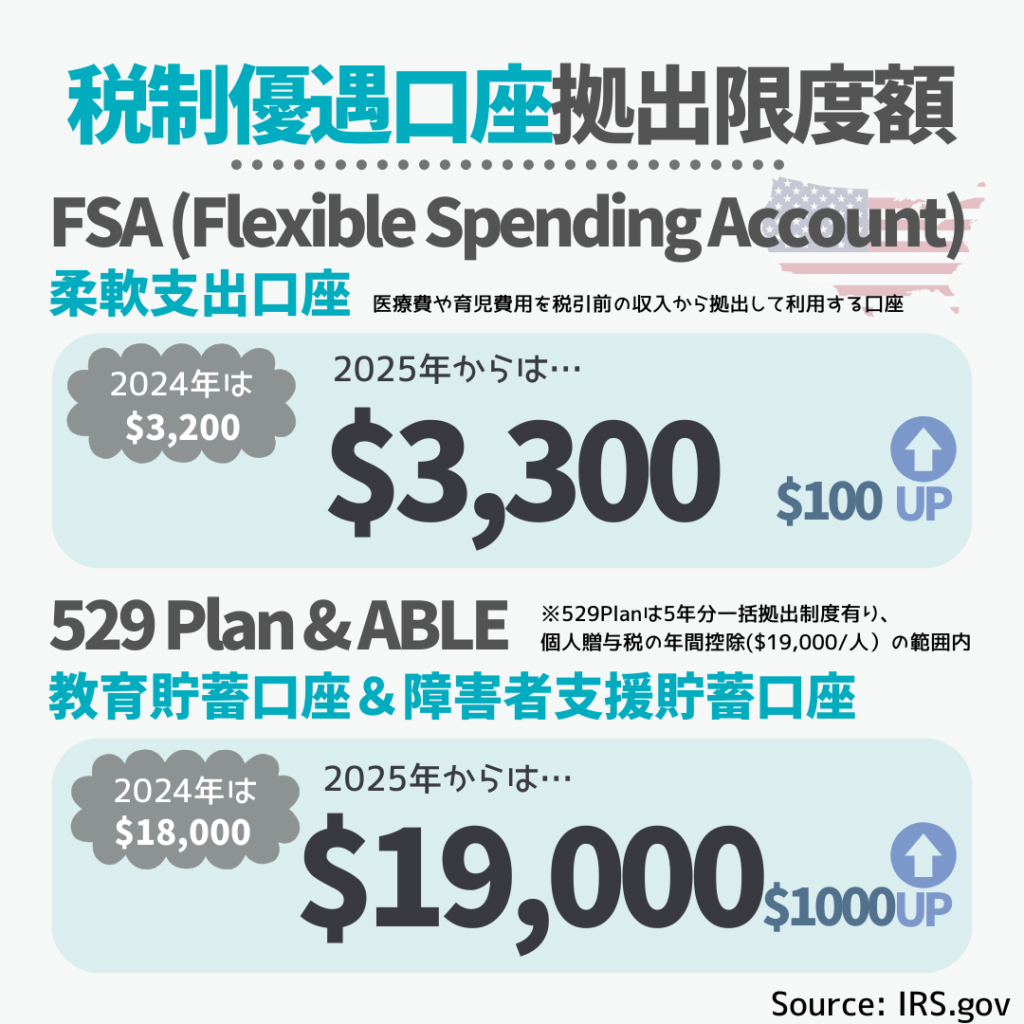

FSA(Flexible Spending Account:柔軟支出計画口座)

医療費や育児費用を節税しながら支払える口座です。

税引き前収入から拠出でき、2025年の医療FSAの上限は$3,300。

ただし、未使用分は翌年に繰り越せない場合があるため、計画的に使う必要がありますが、医療費や保育費を節約する便利なツールです!

529プラン

教育費専用の口座で、運用益や引き出し時が非課税になるのが特徴です。大学や専門学校だけでなく、K-12(幼稚園から高校)の学費や関連費用にも使えます。

さらに、個人ギフト税の非課税枠を活用して、年間$19,000(贈与者1人あたり)まで拠出可能です。また、5年分を一括拠出することで、最大$95,000を一度に拠出することもできます。この制度を活用すれば、短期間で大きな教育資金を準備することが可能です。

また、SECURE 2.0法の新制度として、15年以上保持した529プランの余剰資金を最大$35,000までRoth IRAにロールオーバー可能になりました。これにより、使い道がさらに柔軟になり、教育費だけでなく老後資金にも活用できます。

ABLE口座(Achieving a Better Life Experience Account)

最後に、ABLE口座は、障害を持つ方のための税制優遇口座で、運用益が非課税になります。また、口座内の資金は公的支援の収入や資産制限に影響しないため、安心して貯蓄できます。

医療費、住居費、教育費、交通費、補助技術や就労支援費用など、幅広い目的に利用可能です。また、一部の利用者はEarned Incomeの追加拠出が認められており、収入に応じてさらに多くの金額を積み立てることが可能です。

まとめ

るうママこのような税制優遇口座を上手に活用することで、老後資金や教育費、医療費を効率的に準備できます!

この記事のまとめ:

- 企業型確定拠出年金(401(k), 403(b), 457プラン, TSP)

拠出限度額が増加し、60~63歳を対象に「スーパーキャッチアップ拠出」が導入されます。 - IRA(Individual Retirement Account)

TraditionalとRothは2024年と同額。Spousal IRAやCustodian IRAなど、幅広い利用が可能です。 - HSA(Health Savings Account)とFSA(Flexible Spending Account)

医療費を効率的に準備できるトリプル非課税や節税メリットを活用しましょう。 - 529プラン

教育費専用の口座で、2025年からはRoth IRAへのロールオーバーも可能に。ギフト税の非課税枠を活用し、大きな資金を効率的に準備できます。 - ABLE口座

障害を持つ方のための税制優遇口座で、幅広い費用に利用可能。収入や資産制限に影響を与えずに利用できるのが大きなメリットです。

さらにSECURE 2.0法の導入によって、多くの制度が進化し、税制優遇口座の可能性がさらに広がっています。

この機会に、各種口座の特徴を理解し、自分や家族のライフプランに最適な方法で資金を準備してみてください!

免責事項(ファイナンス関連)筆者は金融アドバイザーではありません。本ブログの情報は、信頼性の高い情報源に基づき、筆者の個人的な見解や経験を交えて提供していますが、すべての方に適するものではありません。ファイナンスやライフプランは人それぞれ異なりますので、最終的な判断は必ずご自身の責任で行ってください。必要に応じて、専門家へのご相談をおすすめします。本ブログは情報提供のみを目的としており、特定の金融商品や投資戦略を推奨するものではありません。

コメント(ニックネームで投稿)